Вступление

Владение деньгами не только приятно, но создаёт серьёзные заботы. Одним из важных вопросов является определение того, как правильно их хранить. В некоторых случаях речь идёт о том, чтобы передать деньги в надёжное место, чтобы затем они были переданы при определённых условиях нужному лицу.

Такая необходимость возникает в тех случаях, когда нужно доказать, что к определённым ценностям никто не прикасался. Наиболее очевидным примером является применение депонирования при осуществлении расчётов.

Выполнение сделок — это динамичный процесс. Продавец хочет быть уверен, что получит деньги за свой товар, а покупатель — что этот товар получит. Депонирование позволяет решить эту проблему. Одна из сторон вносит эту сумму в банк, а последний гарантирует её неприкосновенность. После выполнения сделки покупатель разрешает отдать средства продавцу.

Существуют различные способы депонирования:

- Хранение ценностей осуществляется в виде неделимого объекта. Их можно снять со счёта только все сразу.

- Разрешается забирать и пополнять депозит частично.

- При использовании номерного депонента каждый вкладчик обозначается специальным кодом, а его имя сохраняется в секрете.

- Оно может происходить только в течение определённого срока или до востребования. В последнем случае деньги или ценности можно забрать в любое удобное время.

- Производить депонирование может одно лицо или несколько. В последнем случае их права на предоставленное имущество определяются текстом заключённого договора.

Это понятие широко распространено в сфере бизнеса и финансов, однако распространилось на различные сферы человеческой деятельности.

Депонент

Этот термин равен по значению с определением «депозитор». «Депонировать» понимается как отдавать на сохранение, класть в банк. Депонент — сумма оплаты труда, которая осталась на хранение предприятием.

Депонент, в первом значении слова – вкладчик, предоставивший вещь на хранение, внесший ценности в депозит государственного учреждения. Депонент как соответственно современное понятие в экономике – физическое или юридическое лицо, который является законным хозяином денежные средства, временно отданные на сохранность другому физическому или юридическому лицу, владельца депозита. Практически в конце двадцатого века этот термин приобрел ещё одно значение. Этим определением начали называть физическое лицо – сотрудника, который не была вовремя выплачена зарплата. Итак конкретное определении термина: депонент – это лицо, которое не получило своевременно положенные ему денежные доходы и выплаты. Примером могут служить рабочие и служащие, не получившие в срок (обычно три дня) начисленную им заработную плату, лица, которые пострадали из – за удержания, а основой являются исполнительные документы судебных органов.

Сопряженное понятие – депозитарий. Депонент это лицо, которое воспользовалось услугами депозитария по сохранности ценных бумаг и (или) учету прав на ценные бумаги. Им же является лицо, которое открыло в головном депозитарии или субдепозитарии, соответственно по договору, счет депозитный и которое теперь имеет право отдавать распоряжения на выполнение операций по своему депозитному счету. Также депонент и депозитор имеют общую этимологию и одну и ту же суть. Эти слова как современные понятия в экономике, являются тождественными.

История термина

Термин вошел в немецкий обиход от латинского слова «deponentus» откладывающий в немецком языке он трансформировался в «deponent», откуда данное определение было заимствовано мировой банковской терминологией в 19 веке.

Цели депонирования средств депонента могут быть различными в частностях, однако в целом они сводятся к обеспечению безопасности частных средств за счет финансовой организации, включающую возможность получения прибыли благодаря долгосрочным вкладам, разрешающим банку пускать их в оборот и страховании обеспечивающим частичный либо полный возврат средств при банкротстве финансового предприятия.

Описание

Депозитарное обслуживание — это обслуживание депозитарных счетов клиентов, с помощью которых хранятся ценные бумаги, и дальнейшее проведение с ними учетных и других операций.

Депозитарием является подразделение банка, занимающееся исключительно профессиональной работой на биржах ценных бумаг. Оно является активным участником биржевого процесса.

Отличительной чертой этого подразделение считается то, что оно не принимает участия в непосредственной купле-продаже ценных бумаг, а является посредником, осуществляющим учет и хранение ЦБ, в обязанности которого входит ведение записей о последующих действиях с ними.

Следовательно, для приобретения ценных бумаг и последующего их сохранения, клиент открывает в банке депо-счет, куда они будут в дальнейшем перечислены. Хранятся они в электронном виде, и при последующем желании их продать, банк просто переведет их на счет покупателя. Основной и важной особенностью таких счетов считается то, что банк непросто их сохраняет, он осуществляет полный цикл управления ими.

Основные функции депозитария:

- открытие счета для любых видов операций как с российскими, так и иностранными ЦБ;

осуществление операций обременения ценных бумаг: осуществление залоговых операций и обязательный их учет;- перевод купленных или проданных ЦБ со счета на счет с документальной фиксацией процесса;

- обменные процессы между разными депозитариями;

- составление выписок по счетам депо, предоставление различных отчетов и анализов;

- аккумулирование и зачисление дохода и дивидендов по хранящимся ценным бумагам;

- осуществление корпоративной деятельности по основным направлениям: консолидация и дробление, последующая конвертация, принятие участия в акционерных собраниях по оформленной доверенности.

И это еще далеко не полный спектр услуг. Банк выступает кастодианом международных банков-депозитариев, принимающим на себя обязанности по хранению и учету базового актива, направленного на выпуск и погашение депозитарных расписок.

Виды систем

По сфере распространения деятельности депозитарий ценных бумаг можно поделить на:

- Национальный

- Международный

Большинство держателей ценных бумаг останавливают выбор на организации, находящийся на территории их страны или же на той, чья юрисдикция на нее распространяется.

К примеру, швейцарский депозитарий CIS не будет работать с иностранными ценными бумагами, а использует для этого дочерний филиал.

В случае, если юрисдикция организации не распространяется на страну инвестора, цепочка получения ценной бумаги или ее эквивалента усложняется. Тогда депозитарий может приобщать к выдаче бумаги посредника из третьей страны, что сказывается на сумме комиссии.

Также депозитарий ценных бумаг может обслуживать как все виды активов, так и быть избирательным.

К примеру, в Бельгии CIK не работает с государственными бумагами.

Все эти особенности функционирования и организации подобных институтов необходимо учитывать при предоставлении брокером депозитария.

В мире существует два вида национальных депозитарных систем:

- Центральный депозитарий

- Децентрализованная система

Центральный депозитарий

Причем эксперты сходятся во мнении, что для процветания финансового рынка предпочтительнее система центрального депозитария. Такая система подразумевает наличие одного органа управления ценными бумагами, которому подконтрольны другие субъекты сферы депозитарных услуг.

В таком случае, рынок выглядит унифицированным, что делает его более привлекательным для инвестирования – активы легче контролировать деятельностью центрального органа.

При децентрализованной системе, отсутствует единый орган, который объединяет деятельность подобных институтов под одним началом.

В странах с централизованной системой ядром преимущественно выступает государственный орган. К примеру, в Германии это регламентировано федеральным законом, по которому центральным депозитарием может быть исключительно банковская организация.

- В России Федеральная служба по финансовым рынкам (ФСФР) присвоила НКО ЗАО НРД, входящему в Группу «Московская Биржа», статус Центрального Депозитария. Создание центрального депозитария повысит прозрачность учёта прав собственности, а также эффективность рынка, вдобавок облегчится доступ к российским ценным бумагам зарубежным инвесторам.

Счет

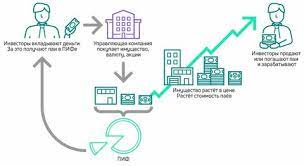

Открытие депозитного довольно популярная процедура. Преимуществами данного вида услуги пользуются инвесторы, финансисты, люди, пытающиеся уберечь сбережения от пожирания инфляцией и другие. Причин и плюсов держать тут деньги предостаточно.

Итак, он представляет что-то вроде копилки. Храня там деньги человек получает процент от банка. Предоставлять подобную услугу банковским и любым другим кредитным организациям выгодно. Пользуясь ресурсами клиентов, кредитная организация увеличивает оборот денежных средств в системе, что позволяет ей обрабатывать большее число операций, получая дивиденды.

Конечно, подобная услуга выгодна кредитному учреждению и непосредственно клиенту. Открывая депозитный, финансовое учреждение гарантирует вкладчику определенный процент за то, что клиент хранит свои сбережения и позволяет ими пользоваться.

Сумма денежных выплат за хранение депозитных средств в банке напрямую зависит от суммы, которую клиент предоставляет. Кстати, кредитные учреждения утверждают минимальный порог имеющееся суммы на открытие.

В 2019 году процентная ставка по депозитному вкладу, открытому в российской валюте, в среднем по стране составляла 8%.

Если бы человек имея определенную сумму денег оставил бы ее храниться «в матрасе», то с учетом годов инфляции, согласно официальным данным около 3%, данный человек просто потерял бы 3% своих сбережений. А вот другой, предприимчивый человек, вложив свои средства, не только не отдал их на растерзание инфляции, но и заработал дополнительные 5%.

Как видно иметь депозитный выгодно. Особенно обладая большой суммой. Кстати, кредитные учреждения, для привлечения большего количества средств, предлагают различные варианты.

Помимо возможности открытия счета в различной валюте (в основном это рубли, доллары и евро), есть возможность ежемесячно вносить дополнительные суммы, или же возможность его открытия на несколько лет без возможности вывода средств до истечения обговоренного срока.

Чтобы было более понятно, можно рассмотреть на примере российского Сбербанка. Банк, как и другие имеет три вида. Например, по тарифу «классический», клиент имеет право открыть счет от 7 до 1096 дней, в рублях или долларах под 10% годовых. То есть клиент инвестирует, допустим 100 000 руб. в депозитный, допустим на 1096 дней. В итоге, придя через три года банк выдаст клиенту 133 100 рублей. Или по тарифу «пополняемый» можно вносить ежемесячно дополнительные средства под 8% годовых. Выгода очевидна.

Открыть подобное вложение несложно. Необходимо быть совершеннолетним гражданином и обладать достаточной минимальной суммой, предусмотренной тарифом.

Для тех, кто опасается за свои средства, стоит знать, что государство гарантирует вкладчикам возврат денежных вкладов в случае банкротства кредитной организации. Для этого клиенту следует удостовериться, что организация состоит в Фонде гарантирования вкладов физических лиц.

Суть

При заключении договора с брокером, открываются два счёта:

- Брокерский, на котором хранят денежные средства.

- Депозитарный, где учитывается информация о приобретённых ценных бумагах, их наименование и количество.

Депозитарий является электронным хранилищем данных, подтверждающих право владения ценными бумагами. Другими словами, это сервер, фиксирующий операции и смену владельцев активами на фондовых рынках. Депозитарий работает по схеме, напоминающей безналичные банковские счета. Владелец совершает разнообразные операции: пополняет счёт, снимает деньги, осуществляет покупки и переводы. На депозитарном счёте меняются лишь цифры, которые отражают итоговый остаток.

На территории России функционирует более 400 депозитариев. Большинство из них – обособленные подразделения, владельцами которых являются брокерские или управляющие компании. Чтобы вести депозитарную деятельность, компания должна иметь лицензию Центрального банка РФ.

Благодаря депозитариям, большинство документов обращается на фондовых рынках в безналичной форме, но существуют и бумажные документы: сертификаты и векселя (депозитные, закладные, сберегательные). Хранением таких документов занимается учётная организация или хранилища компании, с которой заключён договор.

От Сбербанка

Сбербанк представляет собой крупный депозитарий с полным спектром услуг, как гражданам России, так и других стран. У банка есть достаточный опыт в сфере депозитарного обслуживания, что вызывает доверие у пользователей.

- Крупная филиальная сеть дает возможность депонентам проводить операции с активами в любом регионе РФ. Подразделения по всей стране готовы принять участников фондового рынка. Депоненты могут переводить ценные бумаги в любой регион РФ.

- Депозитарий Сбербанка наладил партнерские отношения с ведущими корреспондентами и регистраторами, такие как: НП “Национальный Депозитарный Центр”, ЗАО “Депозитарно-клиринговая Компания”, Внешторгбанк, Внешэкономбанк, ОАО “Центральный Московский Депозитарий” и др.

- Быстрота проведения операций, а также сниженные операционные расходы.

- Широкий перечень бумаг, обслуживающихся в депозитарии Сбербанка.

- Обмен информации депонентом производится с помощью систем «Банк-Клиент», SWIFT и ЭДО Сбербанка.

- Специально разработанная система «Депозитарий», способствует осуществлению учета согласно нормативным документам РФ.

- Гарантия конфиденциальности хранящихся данных, а также сведений о проведенных операциях.

Физические лица могут получить кредит под залог ценных бумаг с рядом преимуществ:

- не учитывается платежеспособность клиента, текущая кредитная нагрузка;

- не требуются созаемщики и поручители;

- кредит выдается в том регионе, где открыт или ведется счет, без привязки к месту регистрации залогодателя;

- кратчайшие сроки обработки запроса на получение кредита;

- при частичном погашении обязательств по кредиту освобождается часть активов, находящихся в залоге;

- клиент продолжает распоряжаться доходом от заложенных активов.

Ограничения, обременения и доверенности

Следует упомянуть о возможности учетных систем накладывать ограничения на пользование и распоряжение счетами. Обстоятельства определяют степень жесткости таких ограничений, санкции могут вводиться на все активы клиента или на какие-то определенные бумаги.

Наиболее жесткой мерой считается арест счета, в этом случае запрещены любые операции. Менее строгие правила предполагают возможность зачисления на счет, при полном запрете списания средств, наиболее мягкие ограничения, обычно применяются в случаях, когда клиент признан недееспособным, все распоряжения такого клиента игнорируются, а любые операции со счетом может совершать опекун.

Обременения могут быть в виде залога или заклада, при обременении в виде залога активы остаются на счете лица, дающего залог, если используется заклад, то бумаги перемещаются на счет залогодержателя, получение дивидендов и использование права голосования регулируются договором залога.

Из доверенностей учитываются три типа документов:

- доверенность на участие поверенного в голосовании;

- доверенность, дающая право на управление счетами доверителя;

- доверенность на получение дохода от акций, облигаций и т. д.

Действие документа может распространяться на все активы инвестора или только на определенную часть, операции с инструментами тоже могут иметь ограничения, исключение составляет генеральная доверенность, по которой поверенный полностью распоряжается счетом.

Оформление договора

Депозитарная деятельность регламентируется соответствующим договором (о счете депо), оформляемым между задействованными сторонами. Процедура оформления и содержание документа отражены в статье 7 ФЗ № 39 от 22.04.96 года. В нем письменно указываются условия действий депозитария, однако право владения ЦБ к последнему не переходит. Согласно законодательству, в договор включаются пункты:

- период признания его действительным;

- обозначение предмета договора (сохранение сертификатов ЦБ, учет правообладания на них);

- прямые условия деятельности, порядок ее проведения;

- алгоритм передачи владельцем ЦБ финансовому учреждению сведений о распоряжении активами;

- величина и график оплаты услуг депозитария;

- процедура предоставления отчетности;

- обязательства и ответственность сторон.

Образец депозитарного договора, стр. 1

Договор утверждает, что операции с активами возможно совершать только по распоряжению депонента. В списании и зачете ЦБ на его счет может быть отказано при наличии долга по оплате услуг депозитария. С активов клиентов недопустимо осуществлять удержание по обязательствам финансового учреждения.

Образец депозитарного договора, стр. 2

ВНИМАНИЕ! Подписание договора не обязует владельца активов их срочно депонировать.

Условия деятельности определяются депозитарием и включают:

- список и порядок проводимых операций, отчетности по ним, сроки выполнения;

- образцы бумаг, формирующих документооборот;

- тарифную сетку.

Условия доступны всем заинтересованным лицам и направляются для ознакомления по запросу.

Образец депозитарного договора, стр. 3

Образец депозитарного договора, стр. 4

Механизм хранения ценных бумаг

Согласно депозитарному договору, акционеру, желающему оставить свои ценные бумаги на хранение, присваивается индивидуальный депо счет, подобно тому, как это происходит с обыкновенными накопительными, торговыми и расчетными счетами.

Только зачисляться на депо счет будет не валюта, а ценные бумаги. И его главным мерилом выступает не денежная сумма, а конкретное количество единиц того или иного актива (акции, облигации и т.п.).

Клиент может управлять своим депо счетом и хранящимися на нем активами по своему усмотрению, при помощи интерфейса и программного обеспечения, предоставленного компанией депозитарием. Опять же, управление таким счетом мало чем отличается от операций с обыкновенным денежным счетом. Разница только в единицах измерения.

Примеры

Чтобы заниматься депозитарной деятельностью в России нужно зарегистрировать юридическое лицо и получить соответствующую лицензию в Банке России. Требования к претендентам довольно жесткие: минимум 20 миллионов личного капитала, современное оборудование, наличие учетных счетов, квалифицированных работников с допуском (выдается после сдачи специального экзамена).

Лидеры в рейтинге российских депозитариев – несколько организаций: СДК, Гарант, ИНФИНИТУМ, Газпромбанк, Внешэкономбанк.

Мировые депозитарии

В большинстве стран мира Центральные депозитарии — это коммерческие организации, созданные крупными участниками торгов, обычно при национальных фондовых биржах. Некоторые из них стали выполнять функции Международных Центральных Депозитариев (ICSD), которые осуществляют расчеты по сделкам с международными ценными бумагами, такими как еврооблигации. Многие также оперируют различными внутренними активами, обычно через прямые или косвенные (через местных агентов) отношения с местными структурами. Примеры международных депозитариев — Clearstream (ранее Cedel), Euroclear и SIX SIS.

Euroclear занимается внутренними и международными сделками, включая такие активы как облигации, акции, производные инструменты. Предоставляет услуги финансовым учреждениям, расположенным в более чем 90 странах. С 2013 года Clearstream и Euroclear имеют допуск на российский рынок.

Euroclear также выступает в качестве Центрального депозитария (CSD) для Бельгии, Нидерландов, Финляндии, Франции, Ирландии, Швеции и Великобритании, являясь крупнейшим международным центральным депозитарием в мире. Второй по величине в Европе — Clearstream, принадлежащий Deutsche Börse AG.

Интересно отметить, что держателем активов в таких депозитариях будете записаны не вы, а ваш брокер. Так что в теории брокер может совершать манипуляции с чужими бумагами, однако брокерские счета на зарубежных рынках страхуются: до 20 тысяч евро в Европе и до 500 тысяч долларов в США. К тому же некоторые брокеры по запросу могут создать обособленный депозитарный счет, что скорее всего повлечет дополнительные расходы.

Несмотря на то, что основанная в 1973 г. в Нью-Йорке американская депозитарная трастовая компания DTC рассматривается как национальная, а не как ICSD, она владеет более 2 трлн. долл. неамериканских ценных бумаг и американских депозитарных расписок (ADR) из более чем 100 стран. Общий объем активов превышает 10 трлн. долларов.

- https://vsdelke.ru/raznoe/deponirovanie.html

- https://biznes-prost.ru/deponent.html

- https://bankspravka.ru/bankovskiy-slovar/deponent.html

- https://rusind.ru/depozitarij-pao-sberbank-rossii.html

- https://equity.today/depozitarii-cennyx-bumag.html

- https://gderaznica.ru/economica/depozitarnyj-i-tekushhij-schet.html

- https://VFinansah.com/investment/depozitariy

- https://starline-trade.ru/trejding/stoimost-depozitariya-v-sberbanke.html

- https://zen.yandex.ru/media/id/5e77abcc3207817ee301362a/chto-takoe-depozitarii-i-kak-on-rabotaet-vidy-primery-5e7ed1c093baaa4efffe8964

- https://yr-expert.com/depozitarnaya-deyatelnost-eto-chto-takoe/

- https://investment-school.ru/depozitarnoe-obsluzhivanie-fizicheskix-lic-predlozheniya-i-varianty/

- https://fin-tips.ru/fondovyj-rynok/depozitarij-akcij.html

- https://investprofit.info/depositary/