- Что такое негосударственный пенсионный фонд?

- Нарастить накопительную часть государственной пенсии

- Сформировать дополнительную пенсию

- Сколько НПФ в России?

- Что лучше НПФ или ПФР

- Минусы и плюсы НПФ

- Минусы и плюсы ПФР

- Как устроен НПФ

- Чем занимается НПФ

- Специфика деятельности

- Как выбрать НПФ

- Как защищены средства в НПФ?

- Как стать клиентом НПФ

- Переводить ли накопления в НПФ

- Особенности вклада

- Как ПФР и НПФ выплачивают накопления?

- Можно ли сменить НПФ?

- Как перейти в НПФ или вернуться в ПФР

- Что будет, если НПФ обанкротится?

- ТОП лучших НПФ

- Заключение

Что такое негосударственный пенсионный фонд?

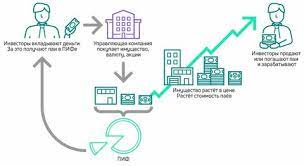

Негосударственные пенсионные фонды (НПФ) помогают копить деньги на достойную старость. Вы или ваш работодатель делаете в них отчисления, а фонды инвестируют эти средства, чтобы они не обесценивались со временем. Когда вы выходите на заслуженный отдых, эти сбережения начинают постепенно выплачивать вам в виде пенсии.

НПФ может помочь вам увеличить пенсию двумя способами:

Нарастить накопительную часть государственной пенсии

С 2002 по 2013 год часть обязательных пенсионных отчислений работодателей шла не на общий счет Пенсионного фонда России (ПФР), а на индивидуальные пенсионные счета сотрудников. Эти суммы можно оставить там же, в ПФР (они все равно останутся персональными), а можно перевести в один из НПФ. Эти индивидуальные счета можно пополнять самостоятельно — тогда государственная пенсия будет больше. Подробнее об этом можно прочитать в статье про роль НПФ в обязательном пенсионном страховании (ОПС).

Сформировать дополнительную пенсию

Возможен и второй вариант: выбрать НПФ и заключить с ним договор негосударственного пенсионного обеспечения (НПО). Это позволит организовать себе вторую, дополнительную пенсию. Именно этот вариант выбрал Василий.

Многие фонды одновременно занимаются и государственными, и дополнительными пенсиями. Если вы перевели пенсионные накопления в НПФ и довольны тем, как он управляет вашими средствами, то можете в нем же начать откладывать деньги и на дополнительную пенсию. Но для этого фонд заключит с вами отдельный договор и откроет вам другой счет. При желании можно заключить договор и с другим фондом.

Сколько НПФ в России?

Актуальный список НПФ вы всегда найдете на сайте Агентства по страхованию вкладов. Год от года количество действующих НПФ в России уменьшается. По данным Агентства, по состоянию на 28.10.2020 лицензию имеют 47 НПФ, из которых 29 состоят в системе гарантирования прав застрахованных граждан (то есть могут управлять пенсионными накоплениями).

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как устроен НПФ

Отвечая на вопрос: что такое нпф, нужно сказать, что каждый фонд, находящийся на территории России, имеет строго определенную структуру. Его верховным отделом руководства является совет. Он состоит из всех создателей и директоров фонда.

Помимо этого обязательно работу компании контролирует попечительский совет, в который входят официальные делегаты вкладчиков. Именно они безвозмездно занимаются защитой интересов будущих пенсионеров.

По истечению каждого года деятельности, НПФ обязан предоставить всю имеющуюся отчётность на проверку независимым экспертам. После чего она публикуются на официальном сайте организации вместе с решением экспертов.

Обратите внимание, что помимо всех выше перечисленных проверок, все НПФ обязаны постоянно проходить актуарную оценку, которая определяет жизнеспособность организации и возможность выполнения ею возложенных на нее обязательств по пенсионному страхованию и формированию будущей пенсии граждан.

Благодаря этому, можно сказать, что НПФ ‒ это организации, которые в состояние полноценно вести свою деятельность и предоставлять вкладчикам качественный спектр услуг.

Чем занимается НПФ

Официально выделены три вида деятельности, которыми имеют право заниматься все негосударственные пенсионные фонды:

- негосударственное пенсионное обеспечение, которое представляет собой получение и накопление денежных средств будущих пенсионеров, а также выплату их в случаях требующих этого (достижение пенсионного возраста, расторжение договора и т.д.);

- НПФ производят обязательное пенсионное страхование вкладчиков, которое регулируется договором, заключенным при начале сотрудничества;

- профессиональное пенсионное страхование, под которым подразумевается реализация специализированных программ, направленных на группы лиц, ведущих опасную или вредную для здоровья трудовую деятельность.

Специфика деятельности

Законодательное понятие НПФ предполагает, что фонд может заниматься исключительно управлением средств населения в рамках обязательного пенсионного страхования или негосударственного обеспечения будущих и действующих пенсионеров. Никакого другого вида экономической деятельности фондов законодатель не допускает.

Работа управляющих организаций заключается в привлечении средств со стороны работающих граждан и их дальнейшее инвестирование. Средства могут вкладываться в реализацию проектов, ценные бумаги и облигации, в некоторых случаях – размещаться на депозит.

Активы, полученные в результате такого инвестирования, расходуются на вознаграждение самой управляющей организации, а также на увеличение будущего пособия вкладчиков фонда.

Важно! Деятельность фондов застрахована, в связи с чем гражданину гарантируется, что скопленные им деньги не пропадут.

Как выбрать НПФ

Чтобы наиболее объективно выбрать негосударственный фонд, отличающийся наибольшей надежностью и соответствующий требованиям будущего пенсионера, нужно учитывать несколько факторов.

В первую очередь, стоит узнать год создания фонда. Если он функционирует более 20 лет, то есть был образован ранее 1998 года, то ему можно доверить свои финансы, так как он уже имеет опыт работы во время кризиса и успешно пережил его. Также необходимо ознакомиться со списком учредителей, указанным в ЕГРЮЛ.

Практика показывает, что наибольшее доверие вызывают организации, основанными крупными компаниями (банками и т.д.).

Обязательно нужно проанализировать размер доходов того или иного пенсионного фонда. Эти сведения чаще всего размещены на официальном сайте НПФ, а также с ними можно ознакомиться в отчетности Банка России.

Обратите внимание, что информация с официального сайта и из Банка России обязательно должна совпадать. Если на сервисе НПФ предоставлены недостоверные (чаще всего завышенные) данные о своей доходности, то денежные средства ему доверять не стоит.

В данное время функционируют несколько сайтов, составляющих рейтинги самых популярных негосударственных пенсионных фондов (ЭкспертРА и др.). Эту информацию также следует принимать во внимание. Чем лучше НПФ, тем выше его оценка.

Помимо этого нужно просмотреть все имеющиеся отзывы и, если преобладают негативные отклики о данной организации, то ее лучше не рассматривать.

И последним, но менее важным, этапом в принятии решения перевести свою накопительную часть пенсии в пенсионный фонд является внимательное изучение официального сайта НПФ.

Следует ознакомиться с количеством филиалов на территории РФ, в частности, есть ли представительство в городе, в котором живет вкладчик. Также необходимо оценить удобство предоставляемых на сервисе услуг: оперативность службы технической поддержки и наличие личного кабинета.

На официальном сайте негосударственного пенсионного фонда в открытом доступе должна быть предоставлена информация об его отчетности, лицензии, а также контактные данные.

Как защищены средства в НПФ?

НПФ, работающие с накоплениями, входят в систему гарантирования прав застрахованных лиц. Это означает, что накопления их вкладчиков застрахованы Агентством по страхованию вкладов. Если по какой-то причине у НПФ, который управляет вашими пенсионными накоплениями, аннулируют лицензию, вам не нужно предпринимать никаких действий чтобы вернуть ваши средства: начиная с даты аннулирования лицензии, вашим новым страховщиком станет ПФР.

Как стать клиентом НПФ

Основным документом, регламентирующим отношения между управляющей накоплениями организацией и ее клиентом, является договор. Он должен быть заключен как в отношении обязательных отчислений, так и в случае накопления средств на будущее негосударственное пособие.

Заключить такой договор можно указанными на официальном сайте компании способами:

- В любом случае это можно сделать при посещении ее офиса. Однако это не всегда удобно, поскольку офис может располагаться далеко от места нахождения вкладчика, либо отсутствовать в населенном пункте вовсе.

- Через представителя компании, которые на систематической основе посещают различные трудовые коллективы организаций и предприятий. На встрече участникам, как правила, предлагается к подписанию соответствующий договор.

- Визит в компанию-партнер фонда. Часто встречается, что учредителем фонда является крупный банк или коммерческая компания с офисами по всей стране. В этом случае при наличии предложения можно заключить договор, посетив офис этого учредителя (партнера). Например, фонд Сбербанка или Открытие предоставляют возможность заключить договор в любом офисе одноименных кредитных организаций.

После заключения договора с НПФ до 1 декабря этого же года следует направить в Пенсионный Фонд РФ заявление о переводе накоплений (имеющихся и будущих) в конкретную компанию. Часто обязанность по направлению такого заявления берет на себя сам фонд, гражданину же остается только подписать готовый документ при оформлении отношений с фондом.

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Можно ли сменить НПФ?

Договор с НПФ — это не пожизненный контракт. Фонд можно сменить в поисках большего дохода или из опасений за устойчивость своего НПФ. Правила смены фонда по обязательному государственному пенсионному страхованию едины и определены законом. А по добровольным пенсиям — прописаны в договоре с конкретным фондом. И эти условия выхода из личного пенсионного плана стоит заранее внимательно изучить.

Во всем мире НПФ — главный источник «длинных денег» для экономики. Поскольку контракты с ними рассчитаны на много лет, фонды могут инвестировать средства в долгосрочные проекты с повышенной доходностью.

Но у этого есть и оборотная сторона: если вы хотите забрать деньги до окончания договора, фонд может получить убытки. Поэтому все НПФ заранее оговаривают порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите выйти из пенсионного плана раньше времени.

Вы можете остаться без инвестиционного дохода за несколько лет или вообще за все время. А иногда вы получите даже меньше, чем внесли. Такие детали надо выяснять заранее.

Как перейти в НПФ или вернуться в ПФР

Перейти из одного фонда в другой можно в любой момент. Однако, нужно помнить о правиле 5 лет, по которому переход с сохранением накопительной части пенсионных возможен только раз в течение пяти лет. Если условие нарушено – будет переведена только перечисленная из заработной платы часть денег, без дохода. Это тоже самое, что досрочно забрать вклад.

Правда, непонятно, как положение законодательства выполняется при переходе из ПФР в НПФ. В реальности там никто не начисляет проценты на суммы, хранящиеся на лицевом счете – нет смысла. Все равно пенсия будет начисляться по другим правилам.

Для перехода нужно обратиться с соответствующим заявлением в фонд напрямую или в МФЦ. Законодательство разрешает подать документы лично, через интернет или почтой. В последнем случае заявление должно быть нотариально заверено. Роль нотариуса могут выполнять по закону и другие представители государственных органов.

Документы о выходе (переходе) принимаются с 1 января по 1 декабря. Месяц дается для окончательного принятия решения. Это как при разводе – испытательный срок. А вдруг передумает.

Что будет, если НПФ обанкротится?

К сожалению, нет гарантии, что в этом случае вы вернете все ваши отчисления и инвестиционный доход. Накопления в системе ОПС (сумма взносов без инвестиционного дохода) застрахованы государством, а отчисления на дополнительные пенсии — нет.

После отзыва лицензии начинается процедура ликвидации фонда. Если фонд участвовал в системе ОПС, ликвидацию проводит Агентство по страхованию вкладов (АСВ); если же НПФ занимался только дополнительными негосударственными пенсиями — то учредители фонда.

В ходе этой процедуры оценивают активы фонда: ценные бумаги, в которые были вложены пенсионные средства, недвижимость и все остальное имущество, а затем распродают их. Весь процесс может занять много времени — больше года.

В случае добровольных пенсий вырученные деньги распределяют в строгой очередности. Сначала их делят между клиентами НПФ, которые уже получают пожизненную пенсию. Затем между теми, кто вышел на пенсию и планировал получать ее в течение определенного количества лет (так называемая срочная пенсия). Оставшиеся деньги распределяют между теми, кто еще только копит, — пропорционально размеру их средств на счетах фонда. В самую последнюю очередь фонд выполняет обязательства перед компаниями, которые перечисляли в этот НПФ деньги за своих сотрудников.

Если активов фонда окажется недостаточно или их не удастся быстро продать по справедливой цене, вернуть свои деньги в полном объеме не получится. Сколько конкретно вам выплатят, зависит от того, сколько активов фонда смогут перевести в реальные деньги.

Порядок выплат зависит от того, получаете ли вы уже дополнительную пенсию и какую именно:

если вы начали получать дополнительную пожизненную пенсию, вам назначат новый фонд. АСВ или учредители НПФ проведут конкурс и выберут фонд, который предложит максимальные пенсии для клиентов обанкротившегося НПФ. Ваши средства переведут в этот НПФ, и вы продолжите получать пенсию там, но, возможно, в меньшем размере;

если вы уже вышли на пенсию и планировали ее получать в течение определенного количества лет, то вас ждет одна разовая выплата. В идеале она должна быть равна размеру выкупной суммы, правила расчета которой описаны в договоре с фондом. Но стоит быть готовым к тому, что выплата будет меньше;

если вы еще не начали получать пенсию и только копили деньги в НПФ, вам также выплатят вашу долю от оставшихся активов одной суммой.

Поэтому так важно тщательно выбирать фонд. Постарайтесь максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной.

ТОП лучших НПФ

Надежность негосударственных пенсионных фондов выражается в количестве резервов и длительности работы организации. Опираясь на эти два параметра, можно с точностью сказать, стоит ли доверять деньги организации. Кроме того, в таблицу мы добавили доходность за 2019 год, что позволит узнать, будут ли средства преумножаться в выбранном НПФ.

НПФ | Доходность | Год создания | Резервы, млн. руб. |

Газфонд | 7,27% | 1994 | 434024,40 |

Благосостояние | 11,68% | 1996 | 409476,74 |

Транснефть | 10,85% | 2000 | 95867,88 |

Эволюция | 10,91% | 2000 | 83857,01 |

Открытие | 12,78% | 1994 | 67012,31 |

Сбербанк | 9,89% | 1995 | 44215,36 |

Алмазная осень | 10,02% | 1995 | 27240,59 |

Сургутнефтегаз | 13,1% | 1995 | 18998,35 |

Ханты-Мансийский | 11,89% | 1995 | 16492,79 |

Национальный НПФ | 10,83% | 1997 | 15526,80 |

Заключение

Судя по официальному сайту Пенсионного фонда России – негосударственные пенсионные фонды зло. У них одни недостатки. Однако умалчивается, что доходность частных структур, по сравнению с государственным ПФ, выше. При этом простому гражданину от величины прибыли ни холодно, ни жарко. Он на своей пенсии ничего не почувствует, в отличие от негосударственного фонда.

Перейти к частнику многие работающие опасаются из-за, как им кажется, риска банкротства последнего. Но в таком случае есть негосударственные пенсионные фонды в составе крупнейших банков: Сбербанка и ВТБ. Здесь вообще защита полнейшая.

Решать, где формировать свою пенсию, необходимо с первых самостоятельных шагов. Не пускать процесс на самотек.

- https://fincult.info/article/negosudarstvennyy-pensionnyy-fond-kak-nakopit-na-dopolnitelnuyu-pensiyu/

- https://Pensiya.Veb.ru/nakopitelnaja-pensija/chto-takoe-npf/

- https://pfrp.ru/faq/chto-luchshe-npf-ili-pfr.html

- https://ru-NPF.ru/

- https://pfrp.ru/faq/npf.html

- https://Pensiya.Veb.ru/kak-uvelichit-budushhuju-pensiju/pfr-ili-npf/

- https://vKreditBe.ru/chto-luchshe-gosudarstvennyj-ili-negosudarstvennyj-pensionnyj-fond/

- https://markakachestva.ru/rating-of/2374-rejting-nadezhnosti-npf.html