- Что такое индивидуальный инвестиционный счет

- ИИС и виды вычетов

- Инвестиционные вычеты

- Расчет налоговой базы

- Как рассчитать вычет и налог к возврату

- Максимальный размер вычета по ИИС и условия

- Вычет по взносам: первый способ (тип А)

- Вычет по прибыли: второй способ (тип Б)

- Правила получения выплаты в 52 тыс. руб.

- Если нет рублей на ИИС

- Как получить налоговый вычет: инструкция

- Как, в какие сроки и куда обращаться

- Способы подачи декларации

- Инвестиционный вычет в размере доходов от продажи ценных бумаг

- Общая информация

- Порядок получения вычета

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Общая информация

- Порядок получения вычета

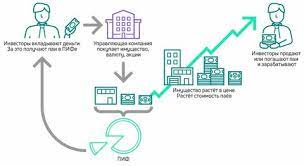

Что такое индивидуальный инвестиционный счет

Во-первых, уточним, что индивидуальный инвестиционный счет (ИИС) – это счет, предназначенный для обособленного учета денежных средств, ценных бумаг клиента — физического лица. Такой счет открывается и ведется в соответствии со ст. 10.2.-1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».

По договору на ведение ИИС допускается передача клиентом только денежных средств, за исключением случаев, когда средства на ИИС передаются с другого ИИС.

При этом совокупная сумма денежных средств, которые могут быть переданы в течение календарного года по такому договору, не может превышать 1 000 000 рублей.

Физическое лицо вправе иметь только один договор на ведение ИИС.

По операциям, отражаемым на ИИС, есть некоторые ограничения. Например, не допускается приобретение на ИИС облигаций федерального займа, предназначенных для населения, — ОФЗ-н (53001RMFS). Также не допускаются операции, осуществляемые в рамках деятельности форекс-дилера.

ИИС и виды вычетов

Индивидуальный инвестиционный счет, или ИИС – это особый брокерский счет, который позволяет его владельцу торговать на бирже: покупать валюту, акции, облигации и прочие ценные бумаги. Существует с 2015 года и регулируется статьей 10.2-1 ФЗ-39 «О рынке ценных бумаг».

Люди вкладывают средства в ИИС для получения дополнительных доходов. Инвестсчет является альтернативой банковскому вкладу и не дает накоплениям обесцениваться под влиянием инфляции. При правильно выбранных объектах для инвестирования доход по ИИС может существенно опередить процент, начисленный по банковскому вкладу.

Владельцам индивидуального инвестиционного счета положены два типа налоговых вычетов: на взносы на счет и на полученный доход. В данной статье речь пойдет о той разновидности возврата средств из бюджета, которая позволяет вернуть у государства до 52 000 р. от суммы взносов на ИИС. Он подходит для консервативных инвесторов, которые предпочитают стабильные вложения в государственные и корпоративные облигации и имеют официальные доходы на работе.

Вычет на доходы пользуется меньшей популярностью среди россиян, так как он подходит только тем инвесторам, которые получают стабильно высокую доходность на рынке, а также узкому кругу активных трейдеров.

Перед открытием ИИС нужно быть уверенным, что вы готовы расстаться с деньгами как минимум на три года. Если у вас есть сомнения в том, что деньги не понадобятся в этот период, то выбирайте депозит.

Инвестиционные вычеты

НК РФ предусматривает три вида инвестиционных вычетов. По операциям на ИИС предоставляются два из них (по выбору):

— на сумму денежных средств, внесенных на ИИС, но не более 400 000 руб. (ограничение вычета в сумме 400 000 руб. сохранилось, не смотря на увеличение размера допустимого вклада на ИИС до 1 млн. руб.);

— на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС.

1. Вычет на сумму денежных средств, внесенных на ИИС

В этом случае сумма НДФЛ к возврату за год может составить 52 000 руб., если на ИИС внесено не менее 400 000 руб. и если годовой доход налогоплательщика, облагаемый по ставке 13%, составил не менее 400 000 руб.

Если договор на ведение ИИС действовал менее трех лет, то физическому лицу необходимо восстановить не уплаченную в связи с применением вычета сумму НДФЛ за прошлые годы и уплатить ее в бюджет вместе с пенями.

Вычет можно заявлять ежегодно в течение срока действия договора на ведение ИИС при условии пополнения средств на ИИС. Доходность от операций по счету ИИС не имеет значения.

Получение вычета возможно по итогам календарного года в налоговом органе, предоставив:

- налоговую декларацию по форме 3-НДФЛ;

- договор с брокером (доверительным управляющим);

- документы, подтверждающие зачисление средств на ИИС.

Такой вычет выгоден тем инвесторам, которые придерживаются осторожных инвестиций в надежные, но низкодоходные инструменты.

Для получения инвестиционных вычетов срок действия ИИС должен быть не менее 3 лет.

2. Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Предельный размер вычета не ограничен. Вычетом можно воспользоваться по окончании срока действия договора на ведение ИИС (не менее трех лет!). По выбору получить вычет можно одним из следующих способов:

- у налогового агента на дату закрытия ИИС, представив вместе с соответствующим заявлением справку из налогового органа о том, что данный ИИС единственный, и вычет в сумме вложений на ИИС не предоставлялся. Налоговый агент уменьшит налоговую базу от операций по ИИС на сумму вычета.

- в налоговом органе, предоставив налоговую декларацию по форме 3-НДФЛ по итогам года.

Обратите внимание на такую особенность в части доходов в виде купона по облигациям. Если купон включен в цену реализации (выручку), то такой доход учитывается при расчете инвестиционного вычета. Если же купон получен от эмитента в период владения облигацией, то такой доход не является доходом от реализации и не включается в расчет инвестиционного вычета (Письмо Минфина от 29.08.2017 N 03-04-06/55349).

Расчет налоговой базы

Порядок расчета налоговой базы по операциям, учитываемым на ИИС, аналогичен порядку расчета налоговой базы по операциям, учитываемым на обычных брокерских счетах. Основная особенность в том, что расчет налоговой базы осуществляется обособленно от других брокерских счетов.

Напомним, что налоговая база по операциям с ценными бумагами и по операциям с ПФИ определяется в соответствии со статьей 214.1 НК РФ. Особенности определения налоговой базы по операциям, отражаемым на ИИС, установлены в ст. 214.9 НК РФ. Финансовый результат (налоговая база) определяется как сумма финансовых результатов по совокупностям операций. НК РФ выделяет, в частности, такие совокупности операций:

1) с ценными бумагами, обращающимися на ОРЦБ;

2) с ценными бумагами, не обращающимися на ОРЦБ;

3) с ПФИ, обращающимися на организованном рынке;

4) с ПФИ, не обращающимися на организованном рынке.

Финансовый результат по операциям, учитываемым на ИИС, определяется путем суммирования:

— финансовых результатов, определенных по соответствующим операциям по окончании каждого налогового периода действия договора на ведение ИИС,

КСК ГРУПППодтвержденный профиль Вебинар: Стратегия продвижения интернет-проекта Как продавать в онлайн и какие каналы интернет-маркетинга использовать?Узнать большеРеклама на Клерке

— финансового результата, определенного на дату прекращения действия указанного договора.

Порядок зачета убытков между совокупностями операций:

Налоговая база, которую можно уменьшить на убыток | Вид убытка |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (фондовые ПФИ) | По операциям с ценными бумагами, обращающимися на ОРЦБ |

По операциям с ценными бумагами, обращающимися на ОРЦБ | По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (после уменьшения налоговой базы по операциям со всеми ПФИ, обращающимися на организованном рынке) |

По операциям со всеми ПФИ, обращающимися на организованном рынке | По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами не являются ценные бумаги, фондовые индексы или иные финансовые инструменты (Нефондовые ПФИ) |

Результат сальдирования финансовых результатов от операций с инструментами, обращающимися на ОРЦБ, можно представить в таком виде:

№ | Результат от операций с ц/б | Результат от операций с ПФИ | Результат сальдирования | |

Фондовые | Нефондовые | |||

(1) | (2) | (3) | ||

1 | доход | доход | доход | Справка по форме 2-НДФЛ, включающая: |

| Σ = (1) + (2) + (3) | ||||

2 | доход | убыток | доход | |

(2) > (3) | 2-НДФЛ: Σ = (1) – [(2) – (3)] (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: Σ = (1) – [(2) – (3)] (если Σ<0) | ||||

(2) < (3) | 2-НДФЛ: Σ = (1) + [(3) – (2)] | |||

3 | доход | доход | убыток | |

(2) > (3) | 2-НДФЛ: Σ = (1) + [(2) – (3)] | |||

(2) < (3) | 2-НДФЛ: (1) | |||

| и | ||||

| Справка об убытках: Σ = [(3) – (2)] | ||||

4 | доход | убыток | убыток | Справка об убытках: (3) |

| 2-НДФЛ: Σ = (1) – (2) (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: (3) + [(2) – (1)] (если (2) > (1)) | ||||

5 | убыток | доход | доход | |

(2) > (1) | 2-НДФЛ: (3) + [(2) – (1)] | |||

(2) < (1) | 2-НДФЛ: (3) | |||

| Справка об убытках: (1) Σ = [(2) – (1)] | ||||

6 | убыток | убыток | доход | |

(2) > (3) | Справка об убытках: (1), [(2) – (3)] | |||

(2) < (3) | 2-НДФЛ: [(3) – (2)] | |||

| и | ||||

| Справка об убытках: (1) | ||||

7 | убыток | доход | убыток | |

(2) < (3) | Справка об убытках: (1), [(3) – (2)] | |||

(2) > (3) | 2-НДФЛ: Σ = [(2) – (3)] – (1) (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: (1) Σ = [(2) – (3)] – (1) (если Σ<0) | ||||

8 | убыток | убыток | убыток | Справка об убытках: (1), [(2) + (3)] |

Суммы убытков, полученных физическим лицом по операциям с не обращающимися на ОРЦБ инструментами, не уменьшают налоговую базу текущего налогового периода.

Реклама

Суммы убытка, которые на дату окончания срока действия договора на ИИС остались не учтенными, при определении налоговой базы не учитываются, т.е. такие убытки нельзя зачесть никогда.

Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на ИИС, осуществляются налоговым агентом в следующих случаях:

1) на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на ИИС налогоплательщика — исходя из суммы произведенной выплаты (например, при зачислении на брокерский счет купона, частичного погашения или дивидендов по бумагам, учитываемым на ИИС);

2) на дату прекращения договора на ведение ИИС, за исключением случая перевода всех активов, учитываемых на ИИС, на другой ИИС, открытый тому же физическому лицу.

Налоговый агент обязан уплатить в бюджет исчисленную сумму налога в срок не позднее одного месяца с даты выплаты дохода или даты прекращения договора.

При прекращении договора на ведение ИИС налоговый агент определяет налоговую базу отдельно за каждый налоговый период, в котором действовал договор на открытие и ведение ИИС.

Операции с валютой, операции в валюте

Сама по себе курсовая разница не формирует доход, облагаемый НДФЛ. При этом, при расчете налоговой базы по сделкам, совершаемым в иностранной валюте, следует учесть следующее.

Доходы (расходы, принимаемые к вычету в соответствии со ст. ст. 214.1, 214.3, 214.4, 214.5, 218 — 221 НК РФ) налогоплательщика, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

При определении налоговой базы по операциям с ценными бумагами, номинированными в иностранной валюте, финансовый результат определяется путем пересчета в рубли:

— сумм, полученных при продаже ценных бумаг, по курсу Банка России, действующему на дату фактического получения доходов от продажи ценных бумаг,

— сумм, уплаченных при их приобретении, по курсу Банка России, действующему на дату фактического осуществления расходов на их приобретение.

Что касается сделок РЕПО, то доходом / расходом по таким сделкам признаются полученные / уплаченные проценты. Датой получения доходов (осуществления расходов) по операции РЕПО является дата фактического исполнения (прекращения) обязательств участников по второй части РЕПО. В этот момент определяется курс Банка России для пересчета доходов / расходов в рубли.

Как рассчитать вычет и налог к возврату

Размер налоговой льготы первого типа составляет 13 процентов от суммы, внесенной на ИИС за отчетный период, но не более 52 тыс. руб. При этом вычет не может превышать удержанный НДФЛ.

Для примера зададим следующие условия:

- Петров П. П. открыл ИИС и внес на него 350 тыс. руб.;

- его годовой доход, являющийся базой для налогообложения, составил 420 тыс. руб.;

- помимо инвестиционного вычета он имеет право на социальный в счет оплаты лечения, составившей 100 тыс. руб.

Расчет подлежащей возврату суммы происходит следующим способом:

- Инвестиционный вычет составляет 13% от 350 тыс. руб., т. Е. 45 500 руб.

- Социальный вычет составляет 13% от 100 тыс. руб., т. е. 13 тыс. руб.

- Сумма льгот двух видов — 58 500 руб. Однако эта величина превышает размер удержанного в течение года с Петрова П. П. НДФЛ, который равен 54 600 руб. Поэтому вернуть он может только 54 600 руб.

Максимальный размер вычета по ИИС и условия

Максимальный размер вычета первого типа составляет 13% от 400 тыс. руб., что равно 52 тыс. руб. Несмотря на то что сумма, которую можно перечислять на ИИС в течение года, была увеличена до 1 млн руб., величина взноса, дающая право на вычет, осталась неизменной.

Лимит на размер вычета второго типа не установлен.

Для получения права на налоговую льготу открыть ИИС недостаточно — он должен просуществовать минимально установленный срок. Фактическое право на вычет появляется только после трех лет владения счетом.

Несмотря на это, получить выплату первого типа можно, не дожидаясь окончания этого периода. Если человек уже оформил возврат перед тем, как закрыть ИИС досрочно, придется:

- вернуть полученные от налоговой службы деньги;

- заплатить пени за несвоевременную уплату налога.

Вторым обязательным условием является ограничение по количеству ИИС: можно иметь только один такой счет. Если человек принимает решение открыть второй, например с целью изменения вида вычета, первый должен быть закрыт в течение месяца. В противном случае не возникнет права на получение налоговой льготы ни по одному из них.

Вычет по взносам: первый способ (тип А)

Выбирать этот вид вычета выгодно тем, кто имеет официальный доход, с которого удерживается НДФЛ в размере 13%. Безработные, пенсионеры или ИП на УСН не могут претендовать на льготу этого типа. Исключением являются те случаи, когда налог уплачивается с нетрудовых доходов, например со сдаваемого в аренду жилья.

Этот тип вычета более востребован, поскольку в сочетании с таким высоконадежным инструментом инвестирования, как ОФЗ, позволяет получить за три года среднюю доходность, вдвое превышающую ставки по вкладам.

Вычет по прибыли: второй способ (тип Б)

Этот вид льготы предполагает освобождение от налога полученной благодаря инвестициям прибыли. Для того чтобы им воспользоваться, не нужно платить НДФЛ, поэтому он подойдет предпринимателям, работающим по УСН.

Правила получения выплаты в 52 тыс. руб.

Чтобы вернуть 52 тыс. р., необходимо знать о следующих условиях и правилах получения вычета по взносам на ИИС:

- ИИС позволяет ежегодно оформлять возврат на сумму до 52 тыс. р. при сумме вложений на счет не менее 400 тыс. р. То есть вернуть можно не более 13% от 400 тыс. р. Если человек внес на счет 100 тыс. р., то получит он не более 13 тыс. р. Максимальная сумма вычета за три года составит 156 тыс. р. При этом, если вы продолжите вносить деньги в последующие годы, то в зависимости от суммы так же будете получать налоговый вычет, но не более 52 тыс. р. в год.

- Вносить средства на ИИС можно поэтапно в течение года, но в пределах 1 млн р.

- На полученную доходность по счету (например, от покупки акций) вычет не предоставляется (только по взносам из личных денег).

- Налоговый вычет станет дополнением к инвестиционному доходу, полученному по счету, и не заменяет его.

- Вернуть можно только ту сумму, которая перечислена в бюджет в виде налогов. То есть если владелец счета заплатил за год только 20 тыс. р. НДФЛ, то вернут ему сумму в пределах 20 тыс. р. Чтобы получить 52 тыс. р., необходимо перечислить НДФЛ в сумме 52 тыс. р. и более (ежемесячный заработок должен составить не менее 33 тыс. р.). Поэтому получатель вычета должен иметь белую зарплату, с которой производятся все необходимые отчисления в бюджет. Предприниматели на упрощенке, самозанятые, женщины в декрете и прочие воспользоваться преимуществами вычетов не смогут.

- Неизрасходованная сумма вычета не сохраняется за владельцем счета и не переносится на другой период.

- Требования к ИИС: минимальный срок существования счета – 3 года, открывать счет допускается только у одного брокера, максимальная сумма взноса – 1 млн р. в год.

- Открыть ИИС вправе только налоговые резиденты РФ. У человека может быть только один счет, но он может оформить дополнительные ИИС на своих родственников.

- Вычет доступен как для физлиц, так и ИП на ОСНО (другие предприниматели освобождены от уплаты НДФЛ).

Вычет не предоставляется по налогу, уплаченному с полученных дивидендов.

Вы вправе получить вычет по ИИС без белой зарплаты, если, например, уплачиваете НДФЛ с доходов, получаемых от сдачи или продажи недвижимости, автомобиля или по другим гражданско-правовым договорам.

Важно учесть, что при расторжении договора на ведение ИИС до истечения 3 лет с даты открытия придется вернуть все ранее полученные вычеты от государства. Деньги переводятся в бюджет вместе с пени.

Если нет рублей на ИИС

Налоговый агент обязан удерживать исчисленную сумму налога из рублевых денежных средств налогоплательщика, находящихся в распоряжении налогового агента, исходя из остатка рублевых денежных средств клиента на соответствующих счетах, сформировавшегося на дату удержания налога.

Удержание суммы налога в отношении налоговой базы, определяемой налоговым агентом по операциям, не учитываемым на ИИС, из денежных средств налогоплательщика, размещенных на ИИС, не допускается.

Удержание сумм налога из денежных средств налогоплательщика в иностранной валюте, равно как и принудительная конвертация денежных средств в иностранной валюте в рубли, статьей 226.1 НК РФ не предусмотрены. В то же время налогоплательщик может дать поручение на конвертацию средств в иностранной валюте в рубли с зачислением на соответствующие счета, открытые в Банке.

Если же рублей на счете нет или их недостаточно для удержания налога, то налоговый агент направляет сообщение о невозможности удержания суммы налога в налоговые органы в срок до 1 марта года, следующего за истекшим налоговым периодом. Уплата налога в этом случае производится налогоплательщиком в соответствии со статьей 228 НК РФ, а именно:

- не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога,

- в отношении доходов, сведения о которых представлены налоговыми агентами в налоговые органы за 2016 год, — не позднее 1 декабря 2018 года на основании направленного налоговым органом налогового уведомления об уплате налога.

Как получить налоговый вычет: инструкция

Документы для получения налогового вычета включают в свой состав:

- Налоговая декларация по форме 3-НДФЛ, в которой приводится расчет налогооблагаемой базы и начисленного налога НДФЛ.

- Справка по форме 2-НДФЛ.

- Копия договора ИИС или договора о брокерском обслуживании.

- Брокерский отчет о движении денег на счете (необходим для подтверждения внесения денег на ИИС) или платежные поручения из банка.

- Заявление на возврат излишне уплаченного НДФЛ.

- Реквизиты банковского счета для перевода денег.

Как, в какие сроки и куда обращаться

Обращаться за получением вычета необходимо в налоговую инспекцию по месту проживания по окончании периода (календарного года), за который он предоставляется. Оформлять вычет можно ежегодно или за прошедшие три года единоразово. В последнем случае важно не пропустить положенные сроки: например, в 2021 году вычет предоставляют за 2018, 2019, 2020 годы. Декларация подается не позднее 30 апреля.

Вычет предоставляется только за тот период, когда средства вносились на счет. Например, ИИС был открыт в 2018 году, и Петров внес на счет 200 тыс. р. В 2019 году поступлений на счет не было, а в 2020 году – инвестировано еще 250 тыс. р. Петров может обратиться за вычетом в 2019 году – за 2018 год и в 2021 – за 2020 год.

Способы подачи декларации

Подать декларацию по форме 3-НДФЛ вместе с заявлением на возврат можно тремя способами:

- лично;

- через полномочного представителя, наделенного доверенностью;

- через портал Госуслуги.

Перейти на портал Госуслуг

Для дистанционной подачи декларации 3-НДФЛ необходимо:

- Найти услугу по приему налоговых деклараций в перечне услуг, предоставляемых ФНС.

- Авторизоваться на портале Госуслуги с помощью логина и пароля.

- Подготовить декларацию с помощью любой удобной программы (например, с помощью бесплатной программы «Декларация» от ФНС).

- Выбрать тип услуги: отправить заполненную декларацию в электронном виде.

- Приложить к декларации подготовленные электронные документы. Все передаваемые в ФНС сведения должны быть подписаны квалифицированной электронной подписью.

- Дождаться проверки и отправки файла и получить уведомление о доставке в ведомство.

С помощью портала Госуслуги можно просто заполнить декларацию 3-НДФЛ и затем передать ее в инспекцию при личном визите.

Документы будут проверяться в течение 3 месяцев (90 дней). После одобрения вычета по вкладу на ИИС инспекторам дается на перевод денег еще 30 дней.

Инвестиционный вычет в размере доходов от продажи ценных бумаг

Общая информация

- налоговый вычет предоставляется при реализации (погашении) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности более трех лет;

- предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей;

- срок нахождения ценной бумаги в собственности исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО);

- налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2017 года или при представлении налоговой декларации по итогам 2017 года и более поздних налоговых периодов.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Заполнить налоговую декларацию (по форме 3-НДФЛ).

4

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Для получения налогового вычета при исчислении налога налоговым агентом необходимо предоставить налоговому агенту заявление на получение налогового вычета.

При этом при предоставлении налогового вычета налоговый агент:

- самостоятельно определяет размер налогового вычета, на который имеет право налогоплательщик,

- представляет налогоплательщику расчет о величине предоставленного ему вычета.

В случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, на который Вы имеете право, необходимо представить в налоговый орган по месту жительства налоговую декларацию и доплатить соответствующую сумму налога.

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

- налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Порядок получения вычета

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

Для этого необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

- https://www.klerk.ru/buh/articles/466510/

- https://zakonguru.com/finansy/lgota-po-iis.html

- https://www.finam.ru/education/likbez/kak-poluchit-nalogovyiy-vychet-po-iis-usloviya-i-dokumenty-poshagovaya-instrukciya-po-oformleniyu-20190603-103547/

- https://www.nalog.ru/rn77/taxation/taxes/ndfl/nalog_vichet/inv_vichet/