- Расшифровка термина

- Операции

- Особенности овернайта

- Сколько можно заработать?

- Главный риск овернайт

- Виды сделок на одну ночь

- Преимущества и недостатки

- Как работает система овернайт

- Как оформляется овернайт у брокера

- Как оформляется депозит овернайт

- Как оформляется кредит овернайт

- Овернайт у иностранного брокера

- Овернайт в Тинькофф Банке

- Бесплатный овернайт

- Межбанковский овернайт

- Внутридневный кредит и овернайт

- Что собой представляет овернайт-депозит

- Достоинства депозит-овернайта

- Недостатки услуги

- Заключение

Расшифровка термина

Овернайт (overnight) — дословно переводится как «на ночь» или «до утра». Термин распространен в финансовой, кредитной и даже туристической сферах. Чаще всего применяется непосредственно в банковском деле. Под ним понимается предоставление однодневного кредита, размещение однодневного депозита, или совершение сделки по покупке ценных бумаг с обратной продажей опять же через один день. Такие сделки обозначаются в виде аббревиатуры «РЕПО».

В большинстве случаев овернайт применяется банками в рамках межбанковских правоотношений. Кредиты на один день не предоставляются кредитными организациями физическим лицам. Поэтому услугу именно в отношении граждан следует рассматривать как однодневный депозит, размещаемый в банке.

На практике этой услугой больше пользуются юридические лица. Для физических лиц этот продукт пока не имеет четко выраженной схемы предоставления. Причины этого заключаются в особенностях услуги.

Операции

Отдельного внимания заслуживают операции овернайт. Что это такое простыми словами? Это сделка, которую заключают на 1 рабочий день. Если же ее оформляют в пятницу, то ее переносят на понедельник. Какова сущность овернайт? Что это такое в современном мире? Это разовая операция, заключаемая на краткосрочный период.

Если клиент банка хочет оформить кредит, на его счет поступают средства. В течение нескольких часов человек может пользоваться деньгами. Возвращать средства надо на следующий рабочий день. За такую услугу клиенты платят проценты. Их перечисляют вместе с основной суммой.

К распространенным операциям относят:

- Стандартный овернайт. Предоставляется компании или физическому лицу, сумма — до 100 000 евро.

- Корпоративный. Оформляется для группы компаний с суммой до 250 000 долларов в день.

Ставки начисляются за каждый день использования. Они регламентируются ставками межбанковского рынка.

Особенности овернайта

Овернайт предусмотрен для физических и юридических лиц, и в своей природе призван «шевелить» экономику. По сути, быстрый кредит может понадобиться всем, в том числе и брокерам, и непосредственно банковским организациям. Сделка, заключаемая на один рабочий день — мировая практика, которая успела получить множество положительных отзывов, но и имеет ряд недостатков.

Помните: условия овернайта могут быть прописаны непосредственно в договоре, или же спустя определенное время туда добавлены. Это делается для того, чтобы брокер не спрашивал вас каждый раз разрешения на проведения подобной сделки.

Можно выбрать овернайт в банке, когда физическое или юридическое лицо берет средства на одну ночь, обязуются их вернуть на следующий день (исключение составляют сделки, оформленные в пятницу и перед праздничными днями) с выплатой процентов.

Сколько можно заработать?

Это не такая прибыль, которую могут дать высокодоходные облигации, но при этом, если рассмотреть с позиции того, что можно было и вовсе ничего не получить, то 2% в год вроде бы и выглядят неплохо. Но, если например у вас акций на 200 тыс. рублей, то это не означает, что через год вы получите 4000 тысячи прибыли, поскольку расчет идет непосредственно по календарным дням, когда активы были у брокера.

Спросом пользуются «голубые фишки», а вот акции компаний третьего эшелона, как показывает практика, мало кому необходимы.

Теперь посчитаем, что если прогнозируем 4000 рублей ориентировочной прибыли за год, но брокер пользовался деньгами 1 операционный день, то доход составляет 0,01%. Но, не стоит исключать тот аспект, что компании у которой вы обслуживаетесь для торговли на бирже, могут понадобиться акции и завтра, и через месяц, и несколько раз в год.

Главный риск овернайт

С одной стороны, займ овернайт — привлекательная возможность получить дополнительный доход, а с другой, все же остается риск того, что брокер может не вернуть ценные бумаги и не выплатить прибыль в указанный срок. Но как правило, это не касается посредников с солидной репутацией. Не исключены ситуации, что пользование ценными бумагами по долговой расписке, что представляет собой овернайт, не совпадет по дате с тем, что брокер не сможет погасить свои долговые обязательства и объявит себя банкротом.

Виды сделок на одну ночь

Кроме кредитов и депозитов, однодневные сделки практикуются на рынке ценных бумаг. Их называют РЕПО. Суть в том, что брокер на одну ночь берет в долг не деньги, а ценные бумаги, которые хранятся на счете клиента. Например, чтобы кредитовать их другому инвестору.

Такая услуга есть в Сбербанке. Механизм следующий:

- Клиент дает согласие на размещение свободных ценных бумаг путем подачи специального Поручения.

- Банк продает ценные бумаги, которые получил от клиента, по цене последней сделки торгового дня на бирже.

- На следующий день Сбербанк покупает ровно такое же количество ценных бумаг по цене продажи накануне.

- Банк возвращает клиенту его ценные бумаги с начислением 2 % годовых доходности. При этом взимается комиссия за сделку в размере 0,001 % от суммы.

Срок может быть больше одного дня, если овернайт выпал на неторговые сессии биржи.

Различают следующие виды овернайта:

- Стандартный. Кредит или депозит оформляются отдельному юридическому или физическому лицу.

- Корпоративный. Оформляется для группы компаний. Алгоритм представлен на сайте ВТБ.

Преимущества и недостатки

В банках овернайт считается востребованным. Причем в плане как кредита, так и вклада. Требования по оформлению могут отличаться, но в целом эта процедура одинаковая. Овернайт имеет следующие преимущества:

- Использование открытых активов фирмы на один день.

- Не требуется открывать расчетный счет.

- Удобство открытия депозита.

Если же открывается вклад, то клиента ожидают следующие преимущества:

- Получение дохода.

- Гарантия возврата средств.

- Капитализация.

- Начисление процентов на остаток.

- Открытие депозита в любой валюте.

- Размещение разных сумм.

Если открывать вклады овернайт, то возможны следующие минусы:

- Невысокий процент.

- Сложности составления соглашения.

- Ограничения по суммам.

- Средства размещают в течение 1 ночи.

- Ограничение по минимуму.

Хоть овернайт имеет некоторые недостатки, все же этот вид кредитов и депозитов востребован. Многие крупные банки работают с такой услугой, которая позволяет им получать прибыль.

Как работает система овернайт

Банкам требуется получить доход от займов и чем больше будет этот доход, тем предпочтительнее, поэтому ссудить денежных средств тоже требуется больше.

Однако, если происходит активное снятие финансов и большое число вкладчиков начинают снимать свои деньги — это может привести к выходу банка из строя полностью. Все потому, что у него нет фактических средств, чтобы выплатить все вклады всем сразу. Чтобы предотвратить банкротство, которое станет возможным, если не остановить возникший беспорядок, банк может получить короткий кредит на одни сутки — а именно кредитование согласно системе овернайт.

Если ставка овернайт увеличивается — это препятствует займу банками средств для того, чтобы удовлетворить потребность в резервах. Следствием чего является попытка банка удерживать больше резервов и выдавать меньше денежных единиц.

Если же происходит уменьшение ставки овернайт, банки начинают занимать суммы и реализуют больше финансов. Система установки ставок овернайт таким образом помогает центральному банку оказывать влияние на экономическое движение в государстве.

В течении следующего дня банки будут переводить деньги друг другу, иностранным банкам, финансовым фондам, организациям или же даже на свои счета. В конце дня у каждого банка будет избыток или нехватка финансовых ресурсов, в зависимости от чего будет идти работа на рынке овернайт на следующий день.

Однако, стоит отметить, что большинство центральных банков объявляет ставку овернайт один раз в месяц.

В условиях жесткой ликвидности, экономического кризиса или отсутствия доверия между банками по причине нестабильности валюты — ставка овернайт повышается.

Овернайт — это система кредитования, которая широко используется в развитых странах. Система помогает стабилизировать баланс экономики финансовых предприятий, работает как вариант временного вложения бюджета.

Овернайт — очень удобная система для работы финансовых учреждений, ее вклад очень ценен для организаций, которым срочно требуются дополнительные финансы, ввиду активного прироста клиентов, например, или расширения бизнес-проектов.

Учитывая самую низкую по финансовому рынку ставку — овернайт лидирует среди системы всех краткосрочных кредитов.

Кредитование овернайт оказывает благоприятное воздействие на общую экономическую ситуацию в стане, поскольку позволяет урегулировать ликвидность финансовых организаций.

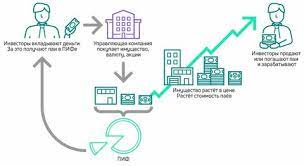

Как оформляется овернайт у брокера

В банковской сфере такие операции имеют особое обозначение в виде аббревиатуры – РЕПО. Например:

- Клиент передает брокеру размещенные на своем депозитном счете ценные бумаги.

- Управляющий проводит их продажу по максимально высокой цене (применяется цена, которая соответствует последней сделке в этот торговый день на бирже), после чего приобретает другие активы по заниженной стоимости (по цене продажи акций вчерашнего дня).

- На следующий день брокер возвращает клиенту в том же количестве ценные бумаги, при этом выплачивает вознаграждение в виде процента с полученной прибыли, плюс удерживает комиссию за сделку.

Существует бесплатный овернайт. По условиям этой программы в контракт, заключенный между клиентом и брокером, закладывается пункт, позволяющий использовать управляющим размещенные на депозитном счете ценные бумаги.

За эту операцию не предусматривается комиссионного вознаграждения, либо оно может быть минимальным – не более 0,02% годовых. Запретить использовать свои деньги клиент может при личном обращении к брокеру с письменным заявлением, либо подав заявку через личный кабинет.

Как оформляется депозит овернайт

Депозит, размещенный на один день, часто рассматривают как дополнительный источник дохода. Такую услугу предлагают многие российские банки: ВТБ, Сбербанк, Промсвязьбанк, Альфа-Банк, Тинькофф и т.д. Процедура проводится до 16 ч. 30 минут текущего дня по стандартной схеме: клиент изучает все предложения, потом в офисе выбранного банка подписывает договор и передает деньги. На следующий банковский день он забирает деньги уже с процентами.

По кредитам и депозитам овернайт устанавливается точная дата возврата средств, нарушение которой чревато штрафами и пенями. Продлить или перенести дату возврата невозможно, поэтому клиентам следует заранее учитывать все нюансы и правильно рассчитывать свои финансовые возможности.

Как оформляется кредит овернайт

Если по схеме овернайт оформляется кредит, то клиенту предварительно нужно собрать пакет документов и убедиться, что он соответствует всем требованиям, предъявляемым к таким заемщикам (подтверждение платежеспособности и благонадежности). При положительном решении кредитного отдела банк выдает деньги с условием их возврата на следующий день. Если эта дата выпадает на выходной или праздник, то она переносится автоматически на следующий рабочий день. В России кредит овернайт другим банкам может выдавать Центробанк.

Однодневные кредиты выдаются на следующих условиях (при наличии в конце рабочего дня непогашенного внутридневного кредита ЦБ):

- лимит устанавливается ЦБ для каждого банка в индивидуальном порядке;

- деньги выдаются на 1 рабочий день;

- применяется ставка рефинансирования под залог ценных бумаг и векселей, прав требования по кредитам.

Овернайт у иностранного брокера

Интерактив брокер предоставляет программу повышения доходности счета. За счет использования денежных средств и ценных бумаг.

За это он готов делиться половиной прибыли.

Взамен клиент лишает страховой защиты SIPC. А это на минуточку, страховка на 500 тысяч долларов. От противоправных действий брокера.

Овернайт в Тинькофф Банке

На примере банка, который одним из первых начал предоставлять услуги овернайта, можно описать конкретные условия, предлагаемые заемщикам. Банк Тинькофф в этом направлении сотрудничает с юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися частной практикой.

При этом банк предлагает всего три отдельных тарифных плана. Изучив их условия, можно примерно оценить возможную прибыль. Каждый из них рассчитан на определенную категорию вкладчиков.

По тарифному плану «Продвинутый» вкладчики получают 2% годовых при минимальной сумме в 100 000 рублей. Максимальная сумма вклада — 100 000 000 рублей. Действует овернайт до 17:00.

Тариф «Профессиональный» гарантирует получение 4% годовых. Стартовая сумма — 500 000 рублей. Максимальная сумму овернайта — 100 000 000 рублей. Начисление процентов производится ровно до 21:00.

В рамках тарифного плана «Профессиональный» вкладчики могут подключить опцию автоматического размещения средств на депозите. Годовая ставка по овернайту составляет 5,5%. Минимальная сумма вклада — 500 000 рублей. Максимальная сумма по овернайту не должна превышать 500 000 000 рублей. Начисление процентов производится до 21:00. По тарифному плану можно подключить пакет дополнительных услуг и опций «Премиум».

Бесплатный овернайт

Хорошо, если вам что-то платят. Многие брокеры, при заключение договора с клиентами, добавляют пункт о разрешении клиентом пользоваться его ценными бумагами. Бесплатно. Или с какой-то смехотворной ставкой. На уровне 0,01-0,02% годовых.

Многие даже не обращают на это внимание. И как следствие, несут определенный уровень риска.

Советую посмотреть свой договор или позвонить брокеру для уточнения. И по возможности лучше отключить.

Обычно для этого нужно (зависит от брокера):

- Написать заявление в двух экземплярах (второй заверить у брокера и оставить у себя).

- Отключить в личном кабинете.

Межбанковский овернайт

Помимо обслуживания компаний и физических лиц, кредитные организации размещают и межбанковские овернайты. Дело в том, что некоторые кредитные организации, часто нуждаются в дополнительных средствах. И овернайт для них — лучшее решение.

Межбанковский овернайт представляет собой предоставление краткосрочного кредита, — как правило, тоже на один день или ночь. То есть, банк оформляет кредит другому банку. Таким образом выигрыше остаются все: организация-кредитор получает прибыль за счет выданного займа, а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы.

Особенностью межбанковского овернайта является, в первую очередь, процентная ставка — от 2% годовых, и достаточно больше суммы кредита — измеряемые в десятках и сотнях миллионов рублей. Межбанковские кредиты выдаются только в российских рублях. Это логично, так как за ночь курс валюты может сильно измениться.

Внутридневный кредит и овернайт

Финансовым источником овернайта служит внутридневный кредит – это заем, предоставляемый банкам, которым не хватает на корреспондентском счете средств. Для его получения не требуется предварительного заявления, а условия устанавливаются генеральным кредитным договором, заключаемым коммерческим банком с Банком России. Гарантией служат государственные ценные бумаги, оцениваемые выше суммы займа и в момент заимствования блокируемые на счете ДЕПО.

Ограничение размера внутридневного кредита производит Кредитный комитет ЦБ РФ для каждого финансового учреждения. Сумма задолженности подлежит погашению средствами, поступающими на корреспондентский счет банка. Если их недостаточно, кредит переоформляется в овернайт.

Отличие этих двух форм задолженности – овернайта и внутридневного кредита – состоит в двух моментах:

- Пользоваться внутридневным кредитом могут только коммерческие банки.

- Плата за пользование кредитом фиксированная и от размера заимствованной суммы не зависит, а за овернайт взимается процент согласно ставке «на сегодня».

Однако отношения между ЦБ и коммерческими банками для клиента – вопрос второстепенный. Знать о них ему полезно для понимания системы кратковременного кредитования, но интересуют его в первую очередь условия, по которым он может получить нужную ему сумму или вложить свои деньги.

Что собой представляет овернайт-депозит

Кроме кредитования, услуга может иметь обратную направленность, предполагая не заимствование, а вклад. В этом случае клиент предоставляет принадлежащие ему средства банку, переводя их на бессрочный депозит. Этими деньгами финучреждение пользуется для овернайт-кредитования третьих лиц, начисляя вкладчику проценты.

Этот вид дохода широко используют юридические лица. На депозит банки устанавливают ограничения по минимуму.

Предоставляют банковский продукт ВТБ, Альфа-Банк, Сбербанк, Промсвязьбанк, Банк Москвы и некоторые другие финучреждения. Для получения возможности прибыльного размещения средств, юридическому лицу необходимо пройти следующие этапы оформления:

- Получение информации об условиях сделки (можно по телефону).

- Составление договора с указанием условий и порядка размещения.

- Перечисление средств на выделенный депозитный счет.

Неотъемлемой частью договора депозит-овернайта является специальное приложение, в котором указываются следующие положения:

- сумма фиксированного (неснижаемого) остатка на счете;

- время действия и окончания договора с точностью до часа;

- процентная ставка дохода, который полагается вкладчику;

- общая сумма депозита;

- номер счета;

- другие важные условия.

Достоинства депозит-овернайта

В силу специфики этого вида вклада, потенциальному пользователю необходимо объективно оценить его возможную выгоду и недостатки. К достоинствам депозит-овернайта относятся такие свойства:

- возможность в течение короткого периода заставить работать лежащие на счете крупные суммы;

- крайне высокая гарантия возвратности;

- начисление процентов на остаток;

- возможность депозитного вклада в разных валютах, в том числе рублях;

- широкий диапазон сумм начиная с нижнего предела.

Недостатки услуги

Любой продукт, помимо достоинств, характеризуется и проблемными моментами. Для депозит-овернайта таковыми являются следующие негативные факторы:

- низкая процентная ставка по сравнению с обычным депозитом;

- размещение средств только на одни сутки;

- наличие минимального лимита суммы депозита;

- организационные сложности и нюансы, с которыми не все руководители предприятий знакомы.

Следует отметить, что несмотря на указанные недостатки, популярность услуги депозит-овернайта растет, и довольно быстро.

Заключение

Операции с деньгами на одну ночь – выгодный инструмент для банков и крупных компаний с многомиллионными остатками на счетах. Они позволяют получить дополнительный доход в нерабочее время или занять деньги до утра, чтобы решить временные финансовые затруднения. Рисков почти никаких, если работать с надежными банками и брокерами. Распространения такой услуги среди физических лиц вряд ли стоит ожидать. Финансовой организации неинтересно и невыгодно работать с небольшими суммами.

- https://brobank.ru/chto-takoe-overnight/

- https://BusinessMan.ru/overnayt—chto-eto-takoe-prostyimi-slovami-kredit-overnayt-opredelenie.html

- https://www.iqmonitor.ru/bank/overnight-deposit.html

- https://iklife.ru/investirovanie/overnajt-chto-ehto-takoe-prostymi-slovami.html

- https://bankspravka.ru/bankovskiy-slovar/overnayt.html

- https://bankstoday.net/last-articles/kredity-i-depozity-overnajt-chto-eto-takoe-osnovnye-usloviya-plyusy-i-minusy

- https://vse-dengy.ru/fondovyiy-ryinok/birzha/overnayt-na-brokerskom-schete.html

- https://Delen.ru/biznes-slovar/overnajt-chto-eto-takoe.html