- Простыми словами об экономической сущности ПИФов

- ПИФ и пай: плюсы и минусы

- Как устроен ПИФ?

- Виды ПИФов

- По возможности выдачи и погашения

- По статусу инвестора

- По объектам вложений

- Сколько паев в одном ПИФе?

- Как использовать эти показатели?

- Активы ПИФа

- Участники деятельности ПИФа

- Принцип работы

- В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Как работают деньги в ПИФе?

- Риски Паевых инвестиционных фондов

- Какие ПИФы сколько зарабатывают?

- Я решил вложить деньги в ПИФ. Как это сделать?

- Что делать, если управляющая компания нарушает мои права?

- Заключение

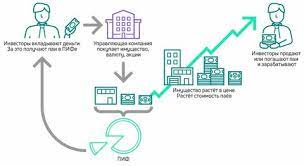

Простыми словами об экономической сущности ПИФов

Паевой инвестиционный фонд консолидирует

средства вкладчиков

(пайщиков), которые потом коллективно инвестируются управляющей компанией (УК). Она управляет

деньгами пайщиков, находящимися в доверительном управлении.

Профессиональные финансисты выбирают объекты инвестирования, решают, какие активы, ценные бумаги покупать, а какие продавать,

а также когда это делать. Простыми

словами, цель УК – увеличивать стоимость

активов.

Пай дает право на определенную долю в коллективном портфеле инвестиций. Любой желающий может стать инвестором, купив один или несколько паев либо его часть. Пай имеет определенную динамическую рыночную цену, которая ежедневно меняется. Его можно покупать, продавать, закладывать. Если комплекс мер выбран удачно, то цена пая увеличивается. Получение дохода происходит после погашения пая.

Немного истории

ПИФы появились в США 1924 году, а в России – в 1996 году. Законодательная база для них была сформирована к началу 2000-х, а соответствующий закон вступил в силу в 2001 году. Активная работа паевых фондов началась с 2002 года.

ПИФ и пай: плюсы и минусы

Как и любой другой способ заработка на инвестициях, вложение средств в ПИФы имеет свои положительные и отрицательные стороны. Оценить, подходит ли вам такой тип вложений, можно только после изучения всех плюсов и минусов.

Основные преимущества ПИФов следующие:

- Доступность широкой массе населения за счет минимального порога вхождения (в некоторых ПИФах он составляет всего 1000 рублей).

- Грамотное управление средствами (конечно, при условии что управляющая компания была выбрана правильно). Вам не нужно становиться финансовым экспертом, чтобы получать прибыль.

- Средства, которые находятся в ПИФе, не облагаются налогами. Только в том случае, если вы захотите вывести свои сбережения из фонда, вам придется заплатить подоходный налог. Если не выводить средства в течение трех лет, вы получите право на налоговый вычет (максимальная сумма для вычета составляет 3 миллиона рублей в год).

- Вероятная доходность ПИФов значительно выше, чем депозитов в банке.

- Высокая ликвидность паев (в открытых фондах), т. е. при желании вы можете в течение 1–3 дней продать свой пай и получить деньги.

Имеют ПИФы и существенные недостатки:

- Чтобы выбрать управляющую компанию, нужны определенные знания, и даже анализ работы за предыдущие несколько лет не является гарантией удачного результата в будущем.

- Во время серьезного кризиса доходность ПИФов уходит в минус.

- Средства ПИФов не имеют государственной защиты, как банковские вклады.

- Государство контролирует и накладывает определенные ограничения на формирование портфеля активов фонда.

- При общем падении цен на рынке ПИФ не может избавиться от всех дешевеющих активов и перевести их в деньги, т. е. в такой ситуации вы не сможете вывести свои средства из фонда немедленно.

- УК за управление активами получает вознаграждение ежемесячно, независимо от доходности ПИФа.

ВАЖНО! Несмотря на то что имущество ПИФов не имеет государственной защиты, как вклады, оно защищено по-другому. Дело в том, что все активы фонда находятся в специализированном хранилище — депозитарии. В нем все операции со средствами фиксируются, ведется учет пайщиков. Если что-то произойдет с УК, вам не придется искать доказательства того, что вы передавали ей деньги.

Как устроен ПИФ?

ПИФ это не юридическое лицо, а имущественный комплекс. Всеми его инвестициями, привлечением средств и т.д., занимается Управляющая компания (УК). УК может руководить несколькими ПИФами, но один ПИФ подчиняется только одной УК.

- Специальный депозитарий – следит за правильностью операций со средствами ПИФа.

- Специализированный регистратор учитывает права участников Фонда на паи.

- Агент занимается продажей и покупкой паев.

- Независимый аудитор контролирует правильность бухгалтерского учета в ПИФе.

Такая структура и государственный контроль защищает интересы пайщиков от злоупотреблений и ошибок со стороны Управляющей компании и других лиц.

Операции на бирже, покупку/продажу активов в интересах ПИФа совершает Брокер.

Виды ПИФов

Паевые инвестиционные фонды классифицируются по нескольким параметрам

По возможности выдачи и погашения

ПИФы бывают:

- открытыми – выдача и погашение производятся в любое время

(рабочий день). Большинство ПИФов

открытые. ОПИФы инвестируют

в активы с высокой ликвидностью. Вкладчикам предлагается пониженная доходность, т. к. они в любой

момент могут забрать свои сбережения. Представлен ограниченный выбор инструментов

планирования; - интервальными – паи выдаются и погашаются в ограниченные сроки,

установленные правилами,

за год – минимум раз.

Вложения в ИПИФы недоступны определенное время, что позволяет делать среднесрочные

инвестиции, повышающие доходность; - закрытыми – паи выдаются при открытии фонда и погашаются при

закрытии. ЗПИФы организуются и работают для определенной цели. Обладают широким

выбором активов для инвестирования, недоступных для открытых фондов. Имеют высокий порог инвестирования,

потому инвесторами становятся крупные игроки.

По статусу инвестора

- ПИФы, пайщиками которых может

стать любой желающий; - ЗПИФы квалифицированных инвесторов.

По объектам вложений

Насколько много финансовых инструментов, настолько

же много видов ПИФов:

- недвижимости и ипотечные;

- кредитные и рентные;

- ценных бумаг (облигаций, акций, смешанных инвестиций);

- индексные;

- денежного или товарного рынков;

- хедж-фондовые;

- прямых инвестиций;

- художественных ценностей;

- венчурные;

- фонды фондов.

Распространены отраслевые типы ПИФов. Они работают с активами компаний, специализирующихся в определенных отраслях, секторах экономики.

Сколько паев в одном ПИФе?

Ответ на этот вопрос зависит от типа фонда. Количество паев в интервальном и открытом фонде не ограничено. То есть, управляющая компания может выдать столько паев, сколько денежных средств внесут пайщики на протяжении всей жизни фонда. Количество паев в закрытом фонде ограничено.

Мы подобрались к самой важной части этого урока – показателям инвестиционной привлекательности ПИФа. Таких показателей у каждого фонда два: стоимость чистых активов фонда и расчетная стоимость пая.

Стоимость чистых активов (СЧА) фонда – суммарная стоимость всего имущества фонда (ценные бумаги, денежные средства, депозиты, дебиторская задолженность и т.д.), из которой вычтена кредиторская задолженность фонда и резервы будущих расходов и платежей. СЧА является основной характеристикой величины фонда.

Расчетная стоимость пая – стоимость, по которой управляющая компания выдает и погашает паи. Именно от этого показателя зависит доход пайщика. Расчетная стоимость определяется исходя из стоимости чистых активов. Чтобы ее вычислить, СЧА фонда делят на количество паев, выданное на данный момент.

Расчетная стоимость пая = СЧА / Количество паев

Эти подсчеты одновременно производят и управляющая компания, и специализированный депозитарий, ведь, как мы помним, депозитарий контролирует управляющую компанию. После это информация может быть раскрыта всем заинтересованным лицам. Для открытого ПИФа эта информация публикуется ежедневно, тогда как для интервального – один раз в месяц.

Пример: вот так выглядят финансовые показатели паевого фонда «Сбербанк-Электроэнергетика» в 2015-2017 году.

Как использовать эти показатели?

СЧА изменяется под влиянием двух факторов: изменение рыночной стоимости активов в составе портфеля фонда и приток/отток средств пайщиков в фонд. Расчетная стоимость пая зависит только от изменения рыночной стоимости активов. Если сравнить динамику обоих показателей, можно узнать, насколько вкладывают ли инвесторы средства или забирают их из фонда. То есть, насколько привлекательным является данный фонд с точки зрения рынка.

Если рост СЧА за определенный период времени равен росту стоимости пая, стоимость активов фонда изменяется только из-за роста фондового рынка. Если же рост СЧА превышает рост расчетной стоимости пая, можно говорит о чистом притоке капитала в фонд – хороший знак для вкладчиков.

Активы ПИФа

ПИФ считается имущественным комплексом, а не юридическим лицом, не может сам совершать никаких действий (например, участвовать в торгах на фондовой бирже). ПИФ – это средства вкладчиков, набор активов. Они включают:

- ценные бумаги различных предприятий, в том числе банков;

- деньги на счетах;

- резервы денежных средств (которые необходимы для текущих выплат инвесторам при погашении паев).

Ценные бумаги и средства на счетах составляют инвестиционный портфель фонда. А покупая один пай, инвестор приобретает определенную долю всех ценных бумаг, из которых складывается портфель ПИФа.

Участники деятельности ПИФа

В работе задействованы следующие участники:

Инвесторы (или другими словами пайщики) – частные лица, купив паи фонда, они владеют активами фонда.

Управляющая компания (УК) – управляет активами фонда. УК обязана вовремя предоставлять информацию о фонде ее инвесторам и государственным контролирующим органам.

Специализированный депозитарий – сберегает активы ПИФа. Также депозитарий рассчитывает стоимость чистых активов фонда и стоимость одного пая.

Специализированный регистратор – регистрирует и ведет учет пайщиков и паев фонда.

Аудитор – проводит регулярные аудиторские проверки деятельности фонда.

Агент – ведет работу с потенциальным частными инвесторам – предоставляет информацию, принимает заявки, передает им выписки-уведомления из реестра пайщиков ПИФа.

Договора на обслуживание со спецдепозитарием, спецрегистратором и аудитором, а также договор поручения с агентом подписывает управляющая компания. Из средства фонда УК оплачивает всем вышеперечисленным участникам за оказанные услуги.

Все участники ПИФа, кроме инвесторов, это юридические лица и их деятельность должна быть лицензирована Федеральной службой по финансовым рынкам.

Принцип работы

Понять принцип, как распределена работа между участниками ПИФа, поможет простая схема.

Порядок действий такой:

1. Инвестор передает заявку на приобретение (продажу) паев прямо управляющей компании или представителю, агенту фонда. Затем, при покупке, переводит деньги на счет ПИФа. (УК имеет отдельные банковские лицевые счета для операций, связанных с управлением фондом).

2. УК направляет документы регистратору, который начисляет паи инвестору в реестре владельцев фонда.

3. Регистратор отправляет инвестору выписку-уведомление о приобретении/ продаже ним паев.

4. УК дает указание брокеру, какой вид ценных бумаг приобрести на бирже и переводит деньги для их покупки.

5. Купленные ценные бумаги поступают на счет фонда в спецдепозитарии на хранение.

6. Депозитарий зачисляет на счет ПИФа ценные бумаги.

Также стоит отметить, что депозитарий, регистратор, управляющая компания работают совместно и в процесс деятельности ведут взаимную проверку некоторых функций друг друга (например, учет и расчет стоимости пая). Именно такая схема контроля дает ПИФам дополнительную надежность в сохранности вложений инвесторов. А аудиторы контролируют всю деятельность ПИФа и его участников.

В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Пайщик ПИФа знает, куда вложены его средства, в отличие от вкладов.

- Пайщику ПИФа не гарантирован доход, но он получает долю в прибыли от инвестиций Фонда.

Благодаря этому пайщик ПИФа может заработать неограниченно много, но может и потерять.

Как работают деньги в ПИФе?

Деньги клиента в Паевом инвестиционном фонде работают, по сути, также как при доверительном управлении или прямом контракте с брокером. Но деятельность ПИФов можно ясно структурировать по пунктам:

- Клиент покупает пай в ПИФе.

- Деньги за пай поступают на счет ПИФа в банке.

- Управляющая компания дает указание брокеру о покупке определенных активов.

- Деньги переводятся на счет брокера.

- Брокер покупает нужные бумаги и переводит их на хранение в Специальный депозитарий.

- Купленные бумаги растут в цене или на них начисляется прибыль.

- Подорожавшие ценные бумаги продаются брокером.

- Деньги от продажи возвращаются на счет ПИФа.

- ПИФ погашает паи или пускает средства в новый оборот.

Для пайщика это пассивный заработок. От него требуется лишь вложить деньги, все остальное может происходить без активных усилий.

Кроме этого у пайщиков есть возможность зарабатывать на перепродаже пая как ценной бумаги. Однако есть паи, ограниченные в обороте, это следует выяснять заранее.

Паи в ПИФе, также как акции, поднимаются в цене, когда дела у Фонда идут успешно и падают при неудачах. Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

Риски Паевых инвестиционных фондов

По сочетанию риска и дохода, вложение в надежный ПИФ выгодней депозита, хотя возврат средств не гарантирован. Еще надежнее – покупка паев в разных ПИФах с разным объектом инвестирования. Риски Паевого инвестиционного фонда частично компенсируются при вложении на срок в 3-5 лет и более.

Какие ПИФы сколько зарабатывают?

Судить о доходности разных ПИФов можно лишь по прошлым показателям. Так в стабильные для российского рубля периоды можно проследить связь между стратегией инвестирования и средней доходностью:

- ПИФы с консервативной стратегией, с высокой долей облигаций и других надежных активов, давали в среднем 10,7% в год.

- ПИФы с умеренным риском, вкладывающие в акции с до 60% портфеля, давали 12,1% в год.

- ПИФы с агрессивными инвестициями, доля акций до 90%, приносили 14,2% в год.

Показатели лидеров рынка бывают выше. Вот список самых доходных российских ПИФов за три разных периода:

За март 2020 года | |

ПИФ | % прироста |

Газпромбанк — Золото | 22,59% |

Золотой эталон | 22,08% |

Открытие – Золото | 22,05% |

Ингосстрах – драгоценные металлы | 21,87% |

ТКБ Инвестмент Партнерс – Золото | 21,49% |

За 2019 год | |

ПИФ | % прироста |

Алёнка – Капитал | 47,49% |

Солид – Индекс МосБиржи | 39,95% |

БСПБ – Сбалансированный | 38,17% |

ВТБ – Фонд Акций | 38,04% |

Харизматичные акции | 37,65% |

За последние 5 лет, по состоянию на конец марта 2020 года | |

ПИФ | % прироста |

УРАЛСИБ Энергетическая перспектива | 263,79% |

Апрель Капитал – Акции сырьевых компаний | 169% |

Апрель Капитал – Акции | 153,91% |

ВТБ – Фонд Акций инфраструктурных компаний | 152,37% |

Агидель — акции | 150,21% |

Сразу видно, что разное время максимальную выгоду давали разные активы:

- за пятилетку в общем – сырье и энергетика;

- в течение 2019 года лидировали смешанные фонды, с вложениями в акции;

- в марте 2020 года, при обвале мирового и российского рынков – много зарабатывали только на драгоценных металлах.

Но обратим внимание на прирост в марте 2020 года, общее падение увеличило капитал инвесторов в золото на более чем на 20%.

Оценить таким же образом иностранные фонды труднее. Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других.

Вот 5 крупных фондов ETF выбранных по объему торгов за последние 3 месяца:

Название фонда | Доходность с начала 2020 года |

SPDR S & P 500 ETF | 25,40% |

VanEck Vectors Gold Miners ETF | 26,80% |

iShares MSCI Emerging Markets ETF | 10,30% |

Financial Select Sector SPDR Fund | 26,20% |

VelocityShares Daily 2x VIX Short Term ETN | -88,70% |

Все это известные компании, каждая со своим направлением и стратегией инвестирования. Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Я решил вложить деньги в ПИФ. Как это сделать?

- Определитесь, какой фонд вам подходит

- На какой срок вы готовы вложить деньги в ПИФ?

Если деньги могут понадобиться вам в любой момент, лучше выбрать открытый фонд, чьи паи можно продать, когда захотите. И наоборот, если вам не понадобятся вложенные средства в течение пяти и более лет, подойдет закрытый фонд.

- К каким рискам вы готовы?

Каков размер временных убытков, при которых вы не будете испытывать чувство беспокойства и желания немедленно продать паи? В зависимости от степени риска вы можете выбрать соответствующие активы.

- На какой срок вы готовы вложить деньги в ПИФ?

- Сравните разные паевые фонды:

- по доходности за разные промежутки времени – лучше не за один год, а хотя бы за 3–5 лет;

- по активам, в которые они вкладывают средства;

- по надбавкам и скидкам, которые они берут при покупке и продаже паев;

- по объему привлеченных средств и стоимости чистых активов.

- Выясните все про управляющую компанию выбранного ПИФа

- Проверьте ее лицензию на управление средствами ПИФ на сайте Банка России. Там же можно почитать нормативные акты, которые регулируют деятельность управляющих компаний.

Доходность инвестиций в паевые фонды больше всего зависит от качества управления, поэтому важно учитывать квалификацию и репутацию управляющего этим фондом.

- Изучите, в какие инструменты УК инвестирует средства выбранного ПИФа. В инвестиционной декларации должны быть описаны возможные активы, ограничения на их выбор и риски.

- Узнайте размер вознаграждения УК и других расходов, которые оплачиваются за счет имущества фонда.

По закону расходы ПИФа должны составлять не более 10% от среднегодовой стоимости чистых активов фонда за год, но разница даже в 2% очень сильно меняет доходность ваших вложений.

Более высокое вознаграждение будет оправдано, только если стоимость паев под управлением этой УК растет быстрее, чем в других аналогичных ПИФах.

- Проверьте ее лицензию на управление средствами ПИФ на сайте Банка России. Там же можно почитать нормативные акты, которые регулируют деятельность управляющих компаний.

Проверьте, входит ли выбранный ПИФ в Государственный реестр паевых инвестиционных фондов на сайте Банка России.

Подробная информация о ПИФах размещена на сайте Национальной ассоциации участников фондового рынка (НАУФОР). Там можно посмотреть, какая УК управляет конкретным фондом, а также сравнить доходность ПИФов за период от недели до пяти лет. Кроме того, на сайте есть фильтр, который позволяет сравнить между собой фонды определенного типа – например, только открытые или только интервальные.

Что делать, если управляющая компания нарушает мои права?

Если вы считаете, что ваши права как инвестора нарушают, подайте жалобу в Банк России. Этот регулятор контролирует работу всех финансовых институтов, включая паевые инвестиционные фонды и управляющие компании.

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.

- https://ProDengi.alfacapital.ru/pify/

- https://www.finam.ru/education/likbez/paevoiy-investicionnyiy-fond-pif-i-paiy-chto-eto-takoe-i-kak-na-nem-zarabotat-20190605-15300/

- https://ru.myfin.by/terminy/investicii/cto-takoe-paevye-investicionnye-fondy-i-kak-oni-rabotaut

- https://investfuture.ru/edu/articles/pokazateli_nadezhnosti_pifa

- https://cleanbrain.ru/kak-rabotayut-pify-paevye-investicionnye-fondy/

- https://fincult.info/article/paevye-fondy-kak-oni-rabotayut-i-kak-na-nikh-zarabotat/

- https://iklife.ru/investirovanie/chto-takoe-pify-i-kak-oni-rabotayut.html