- Что такое реинвестирование простыми словами

- Использование

- Виды реинвеста

- Формы реинвестиций

- Риски реинвестирования

- Как правильно реинвестировать

- Лучше вывести деньги или вложить

- Особенности реинвестирования в различные инструменты

- Банковские вклады

- Акции

- Облигации

- Высокодоходные инвестиционные проекты

- Недвижимость

- ИИС

- Франшизы

- Формулы расчёта

- Принцип действия реинвестирования

- Пример реинвестирования процентов прибыли

- Как не надо делать

- Советы

- Заключение

Что такое реинвестирование простыми словами

Вопрос о том, что делать с прибылью от инвестиций, для каждого инвестора стоит по-своему. Кто-то хочет получать пассивный доход и тем самым добиться финансовой независимости — и это нормально, ведь одна основных целей инвестирования — заставить деньги делать деньги.

В свою очередь, реинвестирование позволяет максимально увеличить возможную доходность инвестиций. Итак, тема сегодняшнего разговора:

Реинвестирование — это повторное вложение полученной от инвестиций прибыли. Заработок добавляется к основному вкладу на следующий период инвестирования, либо переводится в другие инструменты.

Простой пример: вы вложили 100000 валютных единиц в банк на 12 месяцев с доходностью 10% годовых. Очевидно, в конечном итоге вы на этом заработали 10000 валютных единиц. Если при продлении вклада вы добавите эти 10000 к первоначальному вкладу в 100000, это и будет реинвестирование прибыли. Новый размер вклада составит 110000 и, как нетрудно посчитать, новая прибыль уже будет несколько больше — 11000 вместо 10000. Если немного продолжить расчёты, то получится такая таблица:

| Год | Начало | Конец | Прибыль |

| 1 | 100000 | 110000 | 10000 |

| 2 | 110000 | 121000 | 11000 |

| 3 | 121000 | 133100 | 12100 |

| 4 | 133100 | 146410 | 13310 |

| 5 | 146410 | 161051 | 14641 |

Наглядно видно, что реинвестиции позволили каждый год увеличивать прибыль от вклада без каких-либо дополнительных действий. Более того, рост прибыли постоянно ускоряется — к 20 году она составила бы уже не 10000, а 67270!

Кстати, если вам надо просчитать прибыль от вклада/инвестиций по примеру выше, воспользуйтесь бесплатным калькулятором инвесторана моём блоге.

Существует известная притча о древнеиндийском создателе шахмат по имени Сесса. Когда он пришел к своему правителю и показал игру, тот был очень доволен и позволил выбрать любую награду. Сесса был математиком и поступил хитро — попросил одно зерно пшеницы за первую клетку, два зерна за вторую, четыре за третью, восемь за четвертую и так далее. Правитель не особо разбирался в числах и легко согласился. Однако, когда его казначей провёл подсчёты, оказалось, что расплатиться невозможно:

Уже на 40 клетке количество зерён достигло 549 миллиардов, а общая награда составила бы 264 — 1, что равняется 18 446 744 073 709 551 615. Столько не нашлось не то что у одного правителя, на всей Земле во всех странах!

Вот так простыми словами можно объяснить принип реинвестирования прибыли. Хотя такие впечатляющие цифры доходности, как в задаче о зёрнах, получить на практике не получится. Давайте посмотрим примеры, которые ближе к реальности, чем шахматная математика.

Использование

Что представляет собой технология реинвестирования? Рассмотрим обратную ситуацию, знакомую практически каждому — вы выплачиваете кредит. По условиям договора с банком, проценты начисляются на остаток долга. Так как основной долг уменьшается с каждым внесенным платежом, то и процентов вы платите все меньше.

При реинвестировании все происходит наоборот: процент к получению начисляется на сумму, увеличившуюся при пополнении счета. То есть, увеличиваются ваши активы – свободные средства и ваша прибыль.

Чтобы четко понимать, что такое реинвестирование, вспомним применяемый многими банками инструмент начисления сложных процентов. Несмотря на название, формула сложного процента не такая уж сложная. К примеру, вы вложили 75 000 руб. (1 000 $ или 29 000 грн.) под 10 % годовых. В первый год вы получите в качестве процентов 7 500 руб. (100 $ или 2 900 грн.), во второй – (75 000 руб. (1 000 $ или 29 000 грн.)+7 500 руб. (100 $ или 2 900 грн.))*10 %=8 250 руб. (110 $ или 3 190 грн.) и т.д.

Виды реинвеста

Реинвестиции могут различаться:

- По времени, в течение которого происходит повторное вложение прибыли:

- в течение срока депозита;

- при возврате депозита.

- По объекту инвестирования:

- финансовые – инвестиции в акции, облигации и другие финансовые инструменты;

- реальные – инвестиции в реальные активы (например, недвижимость).

- По срокам:

- долгосрочные;

- краткосрочные – ориентированные на быстрое получение прибыли в условиях ситуации на финансовых рынках.

- По цели инвестирования:

- прямые – вложения в уставный капитал компаний;

- портфельные – вложения в экономические активы.

Формы реинвестиций

Итак, мы разобрались, что такое реинвест, а теперь поговорим о его формах. Форма – это то, куда направляются вложения. Реинвестирование прибыли может иметь следующие основные формы:

- Вложения в бизнес – взносы учредителей в уставный капитал или покупка ценных бумаг различных предприятий.

- Вложения в денежные инструменты – банковские депозиты.

- Вложения в фондовые инструменты – ценные бумаги (акции, облигации).

В общепринятой классификации особняком стоят криптовалюты. На мой взгляд, этот инструмент следует отнести к денежным.

Риски реинвестирования

Реинвестиционный риск – это вероятность того, что прибыль от вложений будет меньше, чем при первоначальном инвестировании. Другими словами, это риск падения ставок по депозитам, облигациям в условиях ухудшения экономической ситуации на общегосударственном уровне или в определенном отраслевом секторе.

Отдельно стоит сказать об отзывных облигациях. Особенность этого вида ценных бумаг в том, что эмитент имеет право на досрочное погашение. Отзывная цена, как правило, меньше той прибыли, которую инвестор мог бы получить за полный срок действия облигаций. Полученные средства реинвестируются под меньший процент.

Как правильно реинвестировать

Этот вопрос волнует большинство начинающих игроков на фондовой бирже. Как же правильно реинвестировать и в какие инструменты стоит повторно вкладываться, а какие лучше обойти стороной? В первую очередь решение исходит от самого инвестора, его стратегии, стиля делового поведения и финансовых инструментов, которые он предпочитает использовать. У каждого из них есть свои особенности, преимущества и недостатки.

Реинвестирование – это хороший способ увеличения доходности капитала и получения дополнительной прибыли. Но в то же время он считается достаточно рискованным. Дело в том, что одним из способов повышения надежности капиталовложений является диверсификация – распределение средств между разными инвестиционными инструментами и эмитентами. Реинвестирование противоречит принципам диверсификации, поскольку в этом случае деньги в еще большем объеме будут повторно вложены в тот же самый инструмент.

Чтобы минимизировать возможные риски, необходимо соблюдать следующие рекомендации:

- Реинвестируйте только в надежные инструменты. Какой смысл вкладывать повторно деньги в акции компании, если и при первой покупке были очень высокие риски прогореть. Это не лотерея или казино, где действуют на удачу. Здесь нужен фундаментальный анализ и тщательный подход к выбору финансового инструмента. Только убедившись в его надежности, можно смело реинвестировать средства.

- Повышайте финансовую грамотность. Любой инвестор, действующий самостоятельно, должен понимать, что от его знаний и опыта зависит сохранность вложенного капитала. Не стоит реинвестировать средства, если не получается составить грамотный анализ и понять перспективы данного объекта инвестирования. В случае неудачи можно потерять и основной капитал, и все доходы, уже полученные с него.

- Лучше отдавать предпочтение долгосрочным инвестициям. В этом случае больше шансов получить в итоге хорошую доходность капитала.

- Не реинвестируйте последние деньги. Вкладчик всегда должен иметь финансовую подушку безопасности, чтобы в случае неудачи он мог бы спокойно просуществовать на эти средства в течении хотя бы полугода. Не стоит реинвестировать все накопления до копейки в надежде повысить доходность выбранного инструмента. Возможно, в сложной ситуации придется выводить часть капитала, а это может быть весьма убыточно. Особенно, когда дело касается долгосрочных инвестиций.

Если все приведенные выше рекомендации соблюдены, это значительно снижает риски возникновения неприятных ситуаций. Теперь определим, в какие инвестиционные инструменты стоит реинвестировать, а какие лучше обойти стороной:

- Банковские депозиты. Здесь все зависит от суммы и процентной ставки. Большинство банков дают такую ставку, что она едва перекрывает инфляцию. В данном случае сложно говорить о доходности, это скорее способ сбережения капитала. Тогда нет смысла реинвестировать полученные проценты повторно, лучше вложить их в другой инструмент с более высоким коэффициентом доходности. Но если дело касается вкладов в иностранной валюте, то здесь вариант реинвестирования еще можно рассмотреть. Но только если инвестор умеет прогнозировать и анализировать ситуацию в мировой экономике.

- Акции. Приобрести прибыль от акций можно двумя способами: продать их или получить дивиденды. Продажа акций с повторной покупкой их же больше похожа на трейдинг. А вот приобретение дополнительного пакета ценных бумаг за счет выплаченных дивидендов – самое настоящее реинвестирование. Если эмитент надежный и при этом стабильно выплачивает дивиденды акционерам, то определенно стоит реинвестировать в такой инструмент.

- Облигации. Реинвестировать в облигации можно также, как и в акции, только здесь вместо дивидендов получают купонный доход. Если эмитент не вызывает подозрений и его долговые обязательства надежны, то вполне стоит с полученного дохода приобрести еще несколько облигаций. Такой шаг вознаградится уже при наступлении следующего срока выплат.

- Недвижимость. Стоит ли реинвестировать в недвижимость? Ответ на этот вопрос зависит от многих факторов, и не последнюю роль играет именно вид недвижимости. Если это коммерческие помещения под сдачу, расположенные в хорошем месте, то определенно стоит вложить в их улучшение хотя бы часть получаемого дохода. Если расширить их функциональность, то в будущем можно будет сдавать их по более высокой цене. Или, к примеру, прибыль от сдачи помещения в аренду можно откладывать и со временем приобрести еще одно. Тогда сумма получаемого дохода увеличится.

- Бизнес. На первых порах бизнес всегда требует дополнительных вложений. Поэтому весь получаемый доход идет на его расширение и развитие.

Лучше вывести деньги или вложить

Стоит ли реинвестировать чистую прибыль или лучше вывести деньги? Это зависит от используемого инвестиционного инструмента, ситуации на рынке и деловой стратегии инвестора. Рассмотрим преимущества и недостатки реинвестирования.

Основные плюсы повторного вложения денег:

- Значительное повышение доходности инвестиционного инструмента. Что и говорить, реинвестирование помогает увеличить капитал, как без дополнительных вложений, так и с ними.

- Легче отслеживать и анализировать. Если сам капитал и проценты с него вложены в один инструмент, то следит за ними и анализировать обстановку значительно легче.

- Наращивание капитала. За счет дополнительных вложений прибыли и начисления сложных процентов размер капитала увеличивается быстрее.

А теперь рассмотрим основные недостатки данной стратегии:

- Высокий риск. В случае возникновения рискованной ситуации инвестор может потерять не только основной капитал, но и всю сумму вложенного дохода, полученную за последние годы.

- Необходимость проведения тщательного анализа и построения прогнозов. Именно из-за высоких рисков инвестору стоит больше времени и внимания уделять выбору надежного инструмента, постоянно мониторить ситуацию на рынке и обстановку внутри компании-эмитента.

Реинвестирование – это опасная, но эффективная стратегия, особенно если инвестор ответственно и грамотно подошел к выбору инструмента. Зародившись когда-то давно на Западе, она вскоре завоевала все мировые биржи. Сегодня большая часть инвесторов предпочитают, чтобы деньги не пылились в шкафу, а работали на них. Даже если это полученная прибыль, которую можно тратить по своему усмотрению.

Если вам понравилась наша статья, то делитесь ею в социальных сетях и обязательно подписывайтесь на обновления блога, чтобы не пропустить много чего интересного!

Особенности реинвестирования в различные инструменты

Рассмотрим особенности реинвестирования в депозиты, ценные бумаги, недвижимость. Отдельно остановимся на ИИС.

Банковские вклады

На банковском вкладе реинвестирование происходит автоматически, если вы заключили договор на открытие счета с капитализацией. То есть без вашего участия проценты начисляются не только на сумму вклада, но и на рассчитанную за предыдущие периоды доходность.

При выборе вклада обратите внимание не только на банковскую ставку (она может быть разной для депозита с капитализацией и без нее), но и на частоту начисления процентов. Чем чаще она будет, тем выше получите доход.

Например, мы планируем положить на счет в банке 200 000 руб. под 5 % годовых на 5 лет с капитализацией. Разные банки предлагают разные периоды начисления процентов: месяц, квартал, год. Вот что получим по трем вариантам:

| Расчетный период | Частота начисления % | ||

| Месяц | Квартал | Год | |

| 1 год | 210 232,38 | 210 189,07 | 210 000 |

| 2 года | 220 988,27 | 220 897,22 | 220 500 |

| 3 года | 232 294,45 | 232 150,90 | 231 525 |

| 4 года | 244 179,07 | 243 977,91 | 243 101,25 |

| 5 лет | 256 676,51 | 256 412,22 | 255 260,95 |

| 10 лет | 329 401,62 | 328 723,72 | 325 778,92 |

| 20 лет | 542 527,21 | 540 296,38 | 530 659,54 |

| 30 лет | 893 546,77 | 888 041,20 | 864 388,49 |

Обратите внимание, что в этом примере мы не учитывали пополнение счета. Если оно будет, то и эффект “снежного кома” получится значительно выше. Вот тот же пример, но с ежемесячным пополнением на 5 000 руб.

Расчетный период | Частота начисления % | ||

| Месяц | Квартал | Год | |

| 10 лет | 1 105 867,52 | 1 104 339,33 | 1 097 800,67 |

| 20 лет | 2 597 842,68 | 2 590 732,09 | 2 560 227,12 |

| 30 лет | 5 055 134,37 | 5 033 791,11 | 4 942 361,96 |

В банках ставку с учетом капитализации называют эффективной. В нашем примере при сроке накопления 30 лет простая ставка равна 5 %, а эффективная с учетом ежемесячной капитализации – 11,55 %.

Нет смысла выбирать вклад с капитализацией, если вы открываете его на 1, 3 и даже 5 лет. Если в простом варианте депозита условия вас устраивают больше (например, возможность пополнения и снятия, более высокая процентная ставка), то остановитесь на нем. Эффект наращения доходности срабатывает только на длительной перспективе от 10 лет и больше.

Акции

Инвесторы называют три главных фактора, которые помогают создать крупные состояния на фондовом рынке:

- Сложный процент.

- Диверсификация.

- Дисциплина.

Заработать на акциях можно двумя способами:

- Купить дешевле, продать дороже.

- Дивиденды.

Вы как владелец акции можете продать ценную бумагу по более высокой, чем вы заплатили первоначально, цене. Полученные деньги вложить в акции других компаний, облигации, золото и другие инструменты, которые на текущий момент кажутся вам более эффективными. Тем самым вы не используете полученный доход от продажи на собственные нужды, а реинвестируете его.

То же самое и с дивидендами. Инвесторы, которые находятся на стадии накопления капитала, не спешат снимать полученные от компании деньги со своего брокерского счета. На них можно купить еще акции того же предприятия или вложить в любой другой инструмент. Реинвестированная прибыль продолжает работать. Если инвестор перешел на стадию потребления, например, по достижении пенсионного возраста, тогда дивидендные акции – хороший вариант для пассивного дохода.

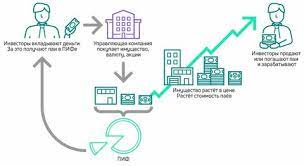

Обратите внимание! Владельцы ETF не получают дивидендов на свой счет. Однако их получает управляющая компания по купленным в фонд акциям, на которые покупает новые активы, т. е. реинвестирует средства. Таким образом, сложный процент тоже работает, просто без вашего участия, – увеличивается стоимость акции индексного фонда. То же самое можно сказать и про ПИФ – за счет дивидендов увеличивается стоимость пая.

Облигации

Владельцы облигаций, в отличие от акционеров, не покупают долю в компании, а дают ей в долг. За это предприятия и организации вознаграждают своих кредиторов выплатой купонов – процентов от номинальной стоимости ценной бумаги. Они поступают на счет инвестора и тоже могут либо использоваться для покрытия собственных текущих потребностей, либо реинвестироваться.

Если полученные купоны вы направили на покупку новых облигаций, то в следующий период выплаты вознаграждения оно будет большим за счет большего количества ценных бумаг в портфеле. Таким образом, сложный процент работает и здесь.

Аналогично акциям заработать на облигациях можно, продавая их по возросшей по сравнению с покупкой цене. Если полученную прибыль вы снова вложите в приобретение ценных бумаг, то получите реинвест денег.

ETF есть не только на фонды акций, но и облигаций. Купоны так же, как и дивиденды, не поступают напрямую на счет инвестору. Их получает управляющая компания, которая пополняет фонд новыми облигациями, увеличивая его доходность.

При реинвестировании купонов и дивидендов рисков больше, чем по банковскому вкладу. В последнем случае ваш счет застрахован от банкротства банка, а условия капитализации прописаны в договоре и выполняются автоматически.

По акциям и облигациям реинвестирование выполняет непосредственно сам инвестор. При этом надо следить за доходностью ценных бумаг, показателями работы эмитентов и общей ситуацией на рынке. Даже если раньше вас полностью устраивали показатели, вполне может наступить момент, когда полученную прибыль надо направить в другие инвестиционные инструменты.

Высокодоходные инвестиционные проекты

В случае с hyip реинвестировать нужно немного иначе, по-моему мнению. Постараюсь описать различия коротко и понятно каждому. Сравнивать будем с тем же банковским депозитом, так как все знают принцип работы вкладов в банках.

- Как люди относят средства под проценты в банки? Просто берут деньги и несут в какой-то популярный или смотрят, где выше процент — туда и идут. Риски в этом случае будут одинаково низкие. Ещё бы они были высокие… посмотрите на эти крошечные проценты. Логика разделения денег между банками есть только в том случае, если сумма превышает страховую возможную гарантию. Тогда просто разделяем её. На этом всё, остаётся просто реинвестировать проценты (либо активировать автоматический «реинвест»), делать особо ничего не нужно.

- Как нужно реинвестировать в высокодоходные проекты? Делайте «реинвест» не в тот же проект в котором вклад, а уже в новый более перспективный. Так как все высокодоходные активы имеют относительно небольшой срок жизни (если сравнивать с консервативными инструментами). Из-за большой возможной прибыли нужно регулярно добавлять новые активы и не реинвестировать в старые. То же самое касется акций компаний, где важен момент входа/выхода. Иначе скорее всего будут убытки.

Недвижимость

В таком инвестиционном инструменте, как недвижимость, тоже работает механизм реинвестирования. Он будет в случае вложения полученной от арендаторов платы за объект в покупку ценных бумаг на фондовой бирже, валюты, драгоценных металлов и пр. Или, например, накопление арендной платы для последующего ремонта в квартире или офисе поможет затем повысить рыночную стоимость объекта и увеличить доход от сдачи его в аренду.

ИИС

Заставить работать на себя сложный процент по капиталу, который хранится на ИИС, тоже можно. К сожалению, далеко не все брокеры разрешают снимать полученные купоны и дивиденды со счета. Но, не снимая денег, вы можете вновь вложить их в инвестиционные инструменты и повысить свой доход.

Выгоды тех, кому брокеры позволяют снимать купоны и дивиденды, выше. Дело в том, что снятые деньги можно опять положить на ИИС, тем самым увеличив сумму, с которой будет возмещение подоходного налога. Такого не произойдет, если полученные с акций и облигаций деньги вы повторно реинвестируете, не снимая их со счета. Для возмещения налога эта операция не будет считаться пополнением ИИС.

Франшизы

Франшиза – разновидность взаимовыгодного сотрудничества между брендом и его представителем. Допустим, хотите вести бизнес и стать частью известной сети кофеен. Вы понимаете, что конкуренция среди кофейного бизнеса высокая и зайти с нуля будет катастрофически сложно. Поэтому изучаете разные варианты и присоединяетесь к востребованной сети.

Суть франшизы: вы используете названия бренда, его наработки, рекламу, дизайн, не отклоняйтесь от прописанного стиля и получаете прибыль. Не надо сливать бюджет на рекламу, переживать трудные времена. Известное имя приносит прибыль спустя несколько лет.

Минусы франшизы в недостатке свободы и необходимости платить

взносы. Вы не можете заниматься самодеятельностью, иначе бренд оштрафует вас,

нельзя менять дизайн или технологии.

Формулы расчёта

Для того, чтобы понимать правильность своего решения касательно вложения средств в тот или иной проект, необходимо предварительно просчитать потенциально возможную выгоду. Поможет нам в этом деле калькулятор реинвестирования, находящийся в правой части главной страницы блога. Принцип его действия довольно прост и во многом схож с калькулятором сложных процентов: вы вводите все необходимые данные, а калькулятор автоматически рассчитывает ожидаемую прибыль.

Если же вы не доверяете программным продуктам, рассчитать прибыльность реинвестиций можно по формуле:

FV = PV * (1+i)^n

, где:

- FV — это сумма ожидаемого дохода, который мы получим в конце реинвестиционного периода

- PV — первоначальная сумма инвестиции

- i — процентная ставка

- n —срок реинвестирования

Поможет в принятии решения касательно того, стоит ли вкладывать деньги в проект или нет, и коэффициент реинвестирования. С его помощью можно оценить доли прибыли фирмы, которые:

- направляются компанией на выплаты дивидендов

- остаются на предприятии и вкладываются в производство

K=(Прибыль-Дивиденды)*100%/(Обор+Инв+ПА+РК)

, где:

- К — коэффициент реинвестирования

- Прибыль— денежные средства, полученные фирмой как результат хозяйственной деятельности

- Дивиденды — выплачиваемые дивиденды

- Обор — общая стоимость оборудования с учетом амортизации

- Инв — инвестиции

- ПА — прочие активы

- РК — рабочий капитал

Оптимальным значением данного показателя является 8-10%.

Принцип действия реинвестирования

Главная задача, которая должна решаться в процессе реинвестирования, — это увеличение дохода за счет неоднократного вложения заработанных в результате инвестирования средств.

Такого рода вклады чаще всего используются для получения дополнительного дохода, который впоследствии можно использовать для своих целей.

Реинвестирование выгодно для вкладчиков, поскольку способствует увеличению их капитала. Происходит это за счет:

- Самостоятельного увеличения дохода в результате прибавления к первоначальной сумме вклада полученных в результате капиталовложения процентов

- Дополнительного процесса начисления процентов на полученную в результате реинвестирования сумму

Пример реинвестирования процентов прибыли

Для закрепления изложенного материала предлагаю разобрать еще один практический пример. Представьте, что в вашем распоряжении находится 10 000 долларов, которые вы отдаете в доверительное управление. Средняя доходность инвестиции составляет 25% годовых. То есть, ежегодно вы будете получать 2 500 долларов в виде пассивного дохода, который можно будет смело тратить на свои капризы и удовольствия. Буквально за 4 года ваш доход составит 10 000 долларов, а значит, инвестиция даст 100% прибыль.

А теперь давайте выясним, сколько можно будет получить через 4 года, если вся полученная прибыль будет реинвестироваться. Для удобства я представлю эту информацию в виде таблицы:

| 1 | 10 000 | 2 500 | 12 500 |

| 2 | 12 500 | 3 125 | 15 625 |

| 3 | 15 625 | 3 906 | 19 531 |

| 4 | 19 531 | 4 882 | 24 414 |

Как видите, буквально к концу второго года прибыльность инвестиции позволила увеличить первоначальную сумму вклада вполовину. А к концу срока капиталовложения, через 4 года, полученная прибыль превысила сумму начального вклада почти в 2,5 раза. Таким образом, конечная прибыль с учетом капитализации составила 14 414 долларов (против 10 000 долларов, которые мы получили в первом случае) или 144%. То есть, разница доходности между этими вариантами инвестирования составила 44%. Причем, если продлевать срок инвестиции, то доходность будет еще больше.

Как не надо делать

Если не разбираетесь в инвестициях и не хотите слить бюджет, рассмотрите следующие распространенные ошибки и постарайтесь их избегать:

- Отсутствие финансовых целей. Вкладываете деньги, получаете прибыль, но нет долгосрочной цели, так быстро перестанете увеличивать капитал и потратите деньги в никуда. Цель – основа развития в любом деле.

- Нет желания учиться. Мало прочитать статью в интернете и приготовить деньги для инвестиций, необходимо анализировать, сравнивать, прогнозировать, постоянно узнавать новое и учиться, только так сможете расти в качестве инвестора и увеличивать доходы.

- Отсутствие сбережений. Не вкладывайте все до последней копейки, иначе рискуете остаться ни чем. Всегда имейте деньги в запасе, чтобы быть в безопасности.

Советы

Чтобы успешно реинвестировать, прислушайтесь к

рекомендациями:

- Придерживайтесь принципа разнообразия, это защитит вас от изменений рынка и снизит риски. Используйте различные инвестиционные инструменты, не зацикливайтесь на одном. Так, если не получиться в одном, останутся другие источники дохода.

- Будьте рациональны, расчетливы, дайте себе время подумать, прежде чего принимать серьёзные решения. В реинвестировании не должно быть эмоций и необдуманных поступков.

- Разработайте финансовую стратегию и придерживайтесь ее, это эффективный способ достичь успеха.

Заключение

Как использовать прибыль от инвестиций – индивидуальное дело каждого инвестора. Все зависит от множества факторов: величины первоначальных вложений, ситуации на рынке, индивидуальных потребностей и др. Тем не менее, главная цель – увеличение прибыли.

Используя термин «реинвестирование», мы знаем, что это, простыми словами – использование уже полученной прибыли для увеличения дохода. Определитесь, что для вас в приоритете. Первый вариант — сохранить свои деньги, получая небольшую, но стабильную прибыль, которая будет покрывать как минимум инфляцию. Второй вариант — вы обладаете отличной грамотностью и знанием фондового рынка и готовы вложиться в инструменты с высоким уровнем риска.

В обоих случаях реинвестирование – это необходимый и эффективный путь к росту вашей прибыли путем увеличения имеющихся и создания новых источников пассивного дохода.

- https://webinvestor.pro/reinvestirovanie-pribyli-prostymi-slovami/

- https://retireearly.ru/financial-literacy/reinvestirovanie

- https://aflife.ru/investirovanie/reinvestirovanie-ehto-prostymi-slovami

- https://iklife.ru/investirovanie/reinvestirovanie-chto-ehto-prostymi-slovami.html

- https://CashKopilka.ru/poleznaya-informaciya/vse-ob-investiciyah/reinvestirovanie-dohodov-sekret-bogatstva/

- https://dvayarda.ru/business/reinvestirovanie/

- https://guide-investor.com/finansovaya-gramotnost/reinvest/